「今月もお金がほとんど残らなかった」「貯金がゼロのまま時間だけが過ぎていく」——そんな状態に焦りや不安を感じて、この記事にたどり着いた方が多いと思います。

最初にお伝えしておきたいのは、貯金がないことは、あなたの努力が足りないからとは限らないということです。手取りが少なければ、毎月使い切ってしまうのはむしろ自然なことです。問題は「やる気」ではなく、「何から手をつければいいかわからない」状態が続いていることのほうが大きいかもしれません。

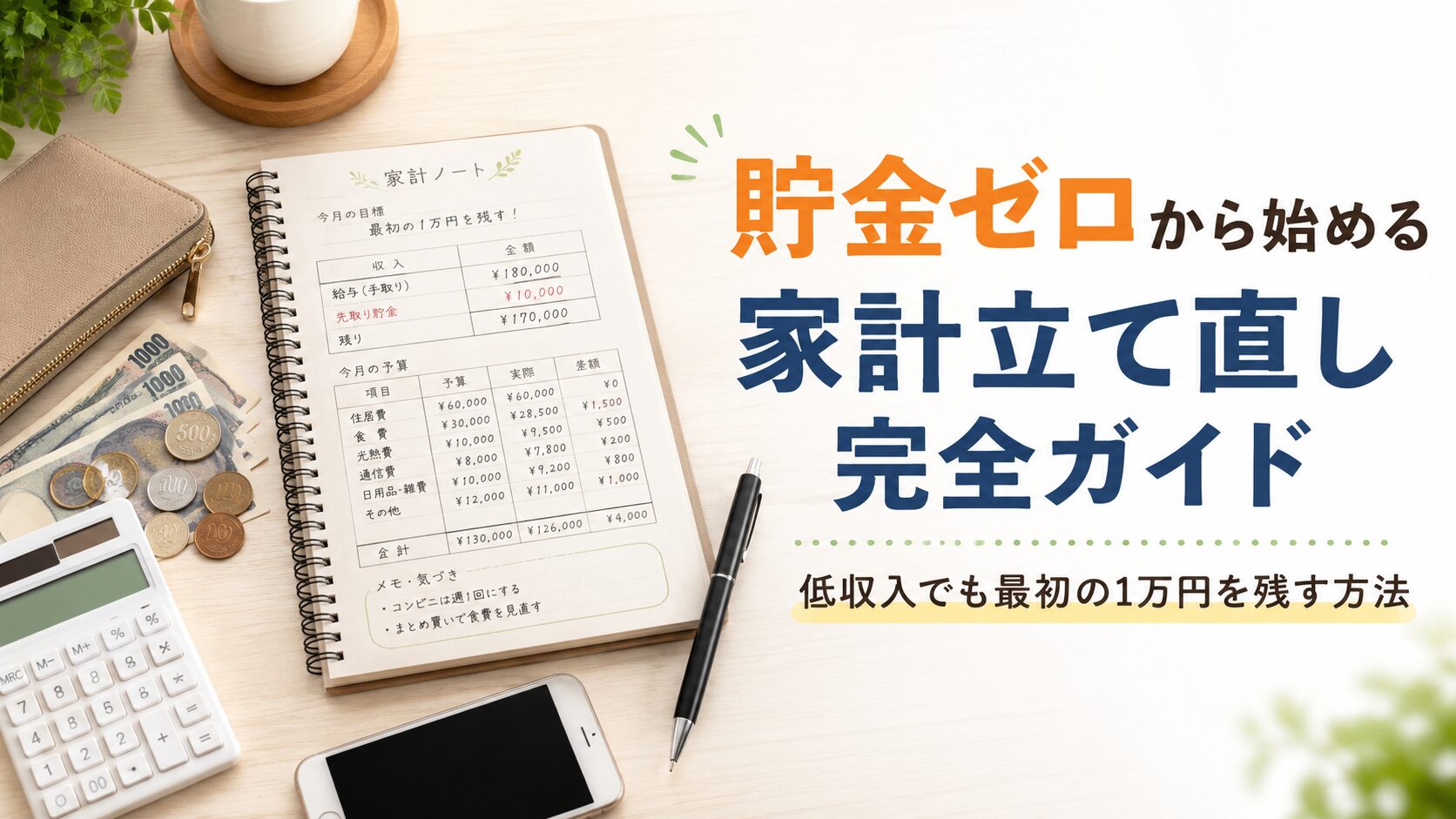

このガイドでは、貯金ゼロの状態から家計を立て直すために、いきなり投資や副業に飛びつくのではなく、現状を把握する → 支出を整える → 小さく黒字にするという現実的な順番を整理します。最初の目標は「100万円貯める」ではなく、まず1万円を残すこと。そこから少しずつ進められるように、必要な記事への入り口もまとめています。

なお、節約だけでは生活費そのものが足りない場合もあります。その場合は無理をせず、公的な支援制度や相談窓口も選択肢に入れてください。この記事の後半でその入り口にも触れています。

1. 貯金ゼロでも、最初にやることは「我慢」ではなく「現状把握」

貯金を増やそうと思うと、多くの人がまず「節約しなきゃ」「我慢しなきゃ」と考えます。でも、いきなり食費を削ったり、好きなものを全部やめたりする方法は、ほとんどの場合長続きしません。つらいうえに、何にいくら使っているのかがわからないままだと、削るべきでないところを削ってしまうこともあります。

最初にやるべきことは、お金の使い方を見える化することです。といっても、完璧な家計簿をつける必要はありません。まずは直近1か月、ざっくりでいいので「何にお金を使ったか」を確認するだけで十分です。

レシートを箱にためる、スマホのメモに書く、銀行アプリやクレジットカードの明細を見返す——やり方は何でも構いません。大事なのは、自分のお金の流れを、自分の目で一度見ることです。これだけで「思ったより外食が多かった」「サブスクを使っていなかった」といった気づきが出てきます。

2. まず確認したいのは「大きく動かせる5つの支出」

現状を把握したら、次は支出を見ていきます。とはいえ全部を一度に見直すと疲れてしまうので、まずは金額が大きく、見直す効果が出やすい次の5つから確認するのがおすすめです。

| 見直す支出 | チェックするポイント | 効果の出方 |

|---|---|---|

| 家賃 | 収入に対して高すぎないか、更新時に交渉余地はないか | 大きいが、すぐには動かしにくい |

| 通信費(スマホ) | 大手キャリアのまま放置していないか、プランは合っているか | 一度見直すと毎月続く |

| 保険 | 内容を理解しないまま加入していないか、重複していないか | 慎重に。削りすぎ注意 |

| サブスク | 使っていない月額サービスが残っていないか | すぐ削れて即効性あり |

| 食費 | 外食・コンビニ・なんとなく買いが多くないか | 今日から調整できる |

このうち、サブスクと食費は今日からでも動かせる支出です。一方で、家賃や保険は金額こそ大きいものの、すぐには変えにくかったり、慎重な判断が必要だったりします。だからこそ、動かしやすいところから手をつけるのが続けるコツです。

3. 最初の目標は「100万円」ではなく「1万円」

貯金の話になると、「まず100万円」「最低でも生活費の3か月分」といった目標を見かけます。これはよくある目安のひとつですが、貯金ゼロの状態からいきなりこの金額を目指すと、あまりに遠すぎて挫折しやすくなります。

そこで最初の目標は、月に1万円を残すことに設定してみてください。1万円なら、固定費の見直しと食費の調整だけでも届くことが多い現実的な数字です。そして「貯金ができた」という小さな成功体験は、次に進むための大きな支えになります。

| 見直し項目 | 月の削減目安 | 根拠・考え方 |

|---|---|---|

| スマホ料金の見直し | 2,000〜3,000円 | MMD研究所の2025年9月調査では、通信+通話代の平均が大手4キャリア4,420円、MVNO1,612円。差は約2,800円。ただし、利用データ量・通信品質・端末代によって変わる。 |

| 使っていないサブスクを1つ解約 | 契約額分。例:500〜3,000円以上 | 統計平均ではなく、自分の明細ベースで確認する項目。動画・音楽系は少額もあるが、サービスによっては3,000円以上もあり得る。 |

| コンビニ・外食・ついで買いを少し減らす | 3,000〜4,000円 | 総務省の家計調査では、2025年の単身世帯の食料支出は月平均49,321円。食費全体の一部を見直すイメージ。 |

| 買い物前の在庫確認・重複買い防止 | 1,000〜2,000円 | 統計平均ではなく、食材ロス・重複買いを減らすための例。家庭差が大きい。 |

| 飲み物・間食の買い方を変える | 1,000〜2,000円 | 統計平均ではなく、コンビニ・自販機・ついで買いの回数を減らす例。 |

月1万円は、ひとつの節約だけで作るというより、スマホ料金・サブスク・食費・コンビニ支出などを少しずつ見直して近づけるイメージです。上の金額はあくまで一例ですが、「どこを見れば1万円に届きそうか」を考える目安になります。

4. 家計簿は「細かくつけない」が正解のことも多い

「家計簿をつけよう」と決意したものの、1週間で挫折した経験がある方は多いと思います。1円単位で記録しようとすると、続けるのが目的になってしまい、肝心の「お金を残す」ことから遠ざかってしまいます。

家計立て直しの段階では、ざっくりした管理で十分です。たとえば「食費」「固定費」「その他」の3つに分けて、だいたいの金額を月ごとに把握するだけでも、家計の傾向はつかめます。続けやすい方法を選ぶことが、何より大切です。

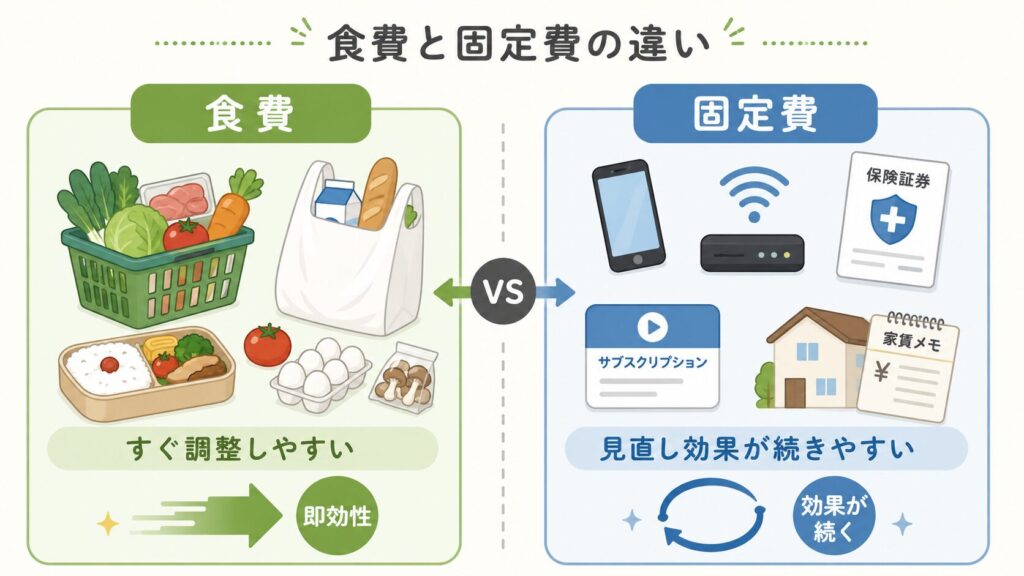

5. すぐ効果が出る「食費」、ずっと効果が続く「固定費」

支出の見直しには、大きく2つのタイプがあります。それぞれ役割が違うので、両方を組み合わせると効果が出やすくなります。

食費・コンビニ支出は「即効性」がある 今日の買い物からすぐに変えられるのが、食費の強みです。とくにコンビニでのなんとなく買いは、回数を減らすだけでもまとまった金額になることがあります。我慢して食事を減らすのではなく、買い物の仕方や習慣を整える方向で進めるのがコツです。

固定費は「一度見直すと効果が続く」 通信費や保険、サブスクのような固定費は、見直すのに少し手間がかかります。その代わり、一度整えてしまえば、その後は何もしなくても毎月の支出が下がった状態を維持しやすく、手間に対する見返りが大きいです。

つまり、今月の支出は食費で、来月以降の支出は固定費で整えていく、という二段構えが効率的です。

6. 「なぜ残らないのか」がわからないときは、原因から確認する

ここまで読んで「やることはわかったけれど、そもそも自分がなぜお金を残せないのかわからない」と感じる方もいると思います。原因は人によって違います。収入に対して固定費が高すぎる、ストレスで衝動買いが多い、把握できていない出費がある——理由が違えば、効く対策も変わります。

また、すでに毎月赤字が続いている場合は、原因を探すより先に「赤字を止める」ことが優先です。

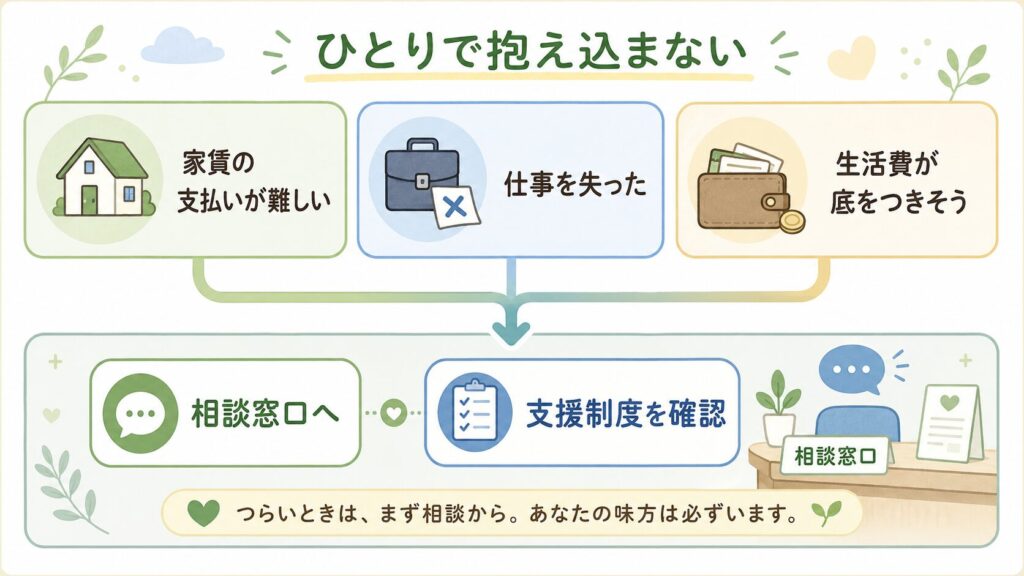

7. 生活費そのものが足りないときは、節約で抱え込まない

ここまでは「支出を整えれば少しお金が残る」ことを前提に書いてきました。でも、なかには収入よりも必要な生活費が多く、どれだけ節約しても足りないという状況の方もいます。

その場合、節約だけで解決しようとすると、食事を削る・病院に行かない・支払いを後回しにするといった、心身や生活を削る方向に向かってしまうことがあります。これは長期的に見て、さらに状況を悪化させかねません。

家賃の支払いが難しい、仕事を失った、生活費が底をつきそう——そんなときは、ためらわずに公的な支援制度や相談窓口を確認してください。利用できる制度は意外と知られていないだけで、いくつもあります。まずは、どんな相談先があるかを確認してみてください。

8. ポイ活・副業・投資は「順番」を守ると失敗しにくい

「節約より、収入を増やしたほうが早いのでは」「投資を始めたほうがいいのでは」と考える方も多いと思います。これらは間違いではありませんが、取り組む順番を間違えると、かえって遠回りになります。

おすすめの順番は次の通りです。

- 支出の見える化と、小さな黒字化(=このガイドの内容)

- 食費・固定費の見直しで、無理なく続く節約の仕組みをつくる

- 支援制度の確認で、足りない場合の安全網を確保する

- ポイ活や副業で、家計の土台が見えてから少しずつ上乗せする

- 投資は、生活防衛費(数か月分の生活費)が貯まってから検討する

ポイ活や副業は、家計の状況が見えていない段階で始めると、「時間を使ったわりに残らない」という結果になりがちです。家計の赤字原因が不明なままだと、上乗せ収入が生活費に消えやすいため、まずは土台を整えてから、必要に応じて取り入れるのが安全です。投資についても同様で、生活費がギリギリの状態で始めると、いざというときに損を確定させて取り崩すことになりかねません。

「いつ何を始めるか」は人によって違って当然です。焦らず、自分の家計が今どの段階にいるのかを基準に判断してください。

9. この記事を読んだあとの「最初の一歩」

たくさんの内容をお伝えしましたが、今日からやることは1つだけで構いません。

直近1か月の支出を、ざっくりでいいので見てみる。

これだけで、自分の家計の傾向が見えてきます。

まとめ

貯金ゼロからの家計立て直しは、特別な才能やまとまったお金がなくても始められます。大切なのは順番です。いきなり投資や副業に飛びつくのではなく、まず支出を見える化し、小さく黒字にすることから始めてください。

最初の目標は1万円。固定費と食費を少し整えるだけでも、十分に手が届く範囲です。そして、もし収入に対して生活費が足りないなら、節約だけで抱え込まず、支援制度や相談窓口を頼ることも立派な選択です。

お金の状況は人それぞれ違うので、「誰でも同じやり方で必ず貯まる」というものではありません。それでも、自分の家計を一度きちんと見て、できるところから手をつければ、状況は少しずつ変わっていきます。

まずは、あなたが貯金できない原因を確認することから始めてみてください。