「今年こそ貯金しよう」と目標を立てたのに、気づけば続かなかった。そんな経験がある方は、きっと少なくないと思います。

実は、貯金目標が続かない理由は「あなたの意志が弱いから」ではないことが多いです。最初に決めた目標が、今の家計に対して大きすぎただけ、というケースがとても多いのです。

この記事では、低収入で貯金に挫折してきた方でも折れにくい目標の立て方を、「まず1万円」から「生活防衛費」までの段階に分けて解説します。月1万円が難しいときの考え方や、途中で金額を下げてもいい理由もお伝えします。読み終えるころには、今の自分に合った「最初の貯金目標」がひとつ決められるはずです。

貯金目標が続かないのは「目標が大きすぎる」からかもしれません

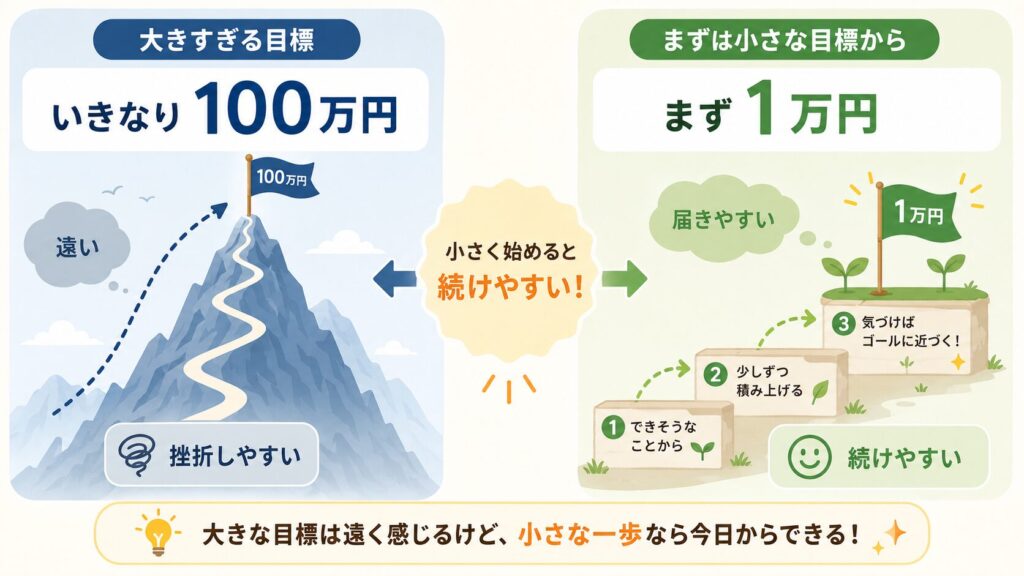

貯金の話になると、「まずは100万円」という言葉をよく見かけます。でも、毎月の家計にほとんど余裕がない状態で100万円を目標にすると、ゴールがあまりに遠く感じてしまいます。

たとえば月に5,000円ずつ貯められたとしても、100万円までは単純計算で16年以上かかります。これでは、途中で「自分には無理だ」と感じてしまっても無理はありません。

大きすぎる目標には、こんな落とし穴があります。

- 達成までの期間が長すぎて、成果を実感できない

- 一度くずれると「もうダメだ」とあきらめやすい

- 毎月の生活が苦しくなり、かえって続かない

大切なのは、最初から大きな数字を目指すことではなく、「これなら届きそう」と思える小さな目標から始めることです。小さな成功を一度でも体験できると、貯金はぐっと続けやすくなります。

貯金目標を立てる前に、まず「家計の状態」を確認します

目標金額を決める前に、ひとつだけ確認してほしいことがあります。それは、今の家計が「赤字なのか、黒字なのか」です。

ここを飛ばして貯金目標だけ立ててしまうと、貯金のために生活費が足りなくなり、結局カードや借入に頼る…という逆効果になりかねません。

家計の状態は、おおまかに次の3つに分けて考えると整理しやすいです。

| 家計の状態 | まず取り組むこと | 貯金目標の考え方 |

|---|---|---|

| 毎月赤字 | 赤字を止めることが最優先 | 貯金目標はいったん保留でOK |

| 黒字ギリギリ | 少額でも残せる仕組みづくり | まず月1,000〜3,000円から |

| 少し余裕あり | 先取り貯金で固定化 | 月1万円〜段階的に増やす |

もし今が「毎月赤字」の状態なら、貯金目標を立てるよりも先に、赤字そのものを止めることが先決です。赤字のまま貯金しようとすると、片方の手で貯めて、もう片方の手で借りる状態になってしまいます。

赤字を抜け出す手順については、赤字家計を抜け出す5ステップで詳しく解説しています。まずはそちらで家計のマイナスを止めてから、この記事に戻ってきていただくのがおすすめです。

貯金目標は「段階」で考えると折れにくくなります

家計の状態を確認できたら、いよいよ目標金額です。ここでおすすめしたいのが、ひとつの大きな目標ではなく、小さなゴールを順番に重ねていく「段階設計」です。

具体的には、次のような順番です。

| 段階 | 目標額の目安 | この段階の意味 |

|---|---|---|

| ステップ1 | まず1万円 | 「貯められた」という成功体験をつくる |

| ステップ2 | 3万円 | 突発的な小さな出費に備えられる |

| ステップ3 | 10万円 | ちょっとした故障や急な支払いに対応できる |

| ステップ4 | 生活費の1か月分 | 収入が止まっても、すぐには困らない安心感 |

| ステップ5 | 生活防衛費 | 病気・失業などの非常時に生活を守る土台 |

ポイントは、いきなりステップ5を目指さないことです。まずはステップ1の「1万円」だけを目標にしてみてください。1万円が貯まると、「自分にも貯金できるんだ」という感覚が生まれます。この感覚こそが、次の段階へ進む一番の燃料になります。

まずは「1万円」から

1万円と聞くと「少なすぎるのでは」と感じるかもしれません。でも、これまで貯金が続かなかった方にとって、手元に1万円を残せたという事実は、金額以上に大きな意味を持ちます。

最初の1万円は、「使わずに残せた」という練習でもあります。ここで一度成功しておくと、3万円、10万円と目標を上げても、同じやり方で積み重ねていけます。

次に「生活費1か月分」を目指す考え方

1万円・3万円・10万円とクリアできたら、次の大きな目安になるのが「生活費の1か月分」です。

たとえば1か月の生活費が15万円なら、15万円が目標になります。ここまで貯まると、急な収入減や予定外の出費があっても、すぐに生活が立ち行かなくなる心配が減ります。

そして、その先にあるのが「生活防衛費」です。これは病気や失業など、しばらく収入が途絶えても生活を守るためのお金で、一般的には生活費の3〜6か月分が目安とされることが多いです。ただし、必要な金額は働き方や家族構成によって変わります。たとえば収入が不安定な働き方の場合は、もう少し多めに見ておくと安心です。あくまで自分の状況に合わせて考えてください。

「特定の目的」のための貯金も立てやすい

ここまでは「いざというときのため」の貯金でしたが、目標は安心のためのものだけではありません。「引っ越しの初期費用」「家電の買い替え」「歯の治療費」など、近い将来に必要になるお金を目的にするのも、とても続けやすい目標です。

目的がはっきりしていると、「これは将来の自分のためのお金だ」と思えて、使ってしまう誘惑に負けにくくなります。

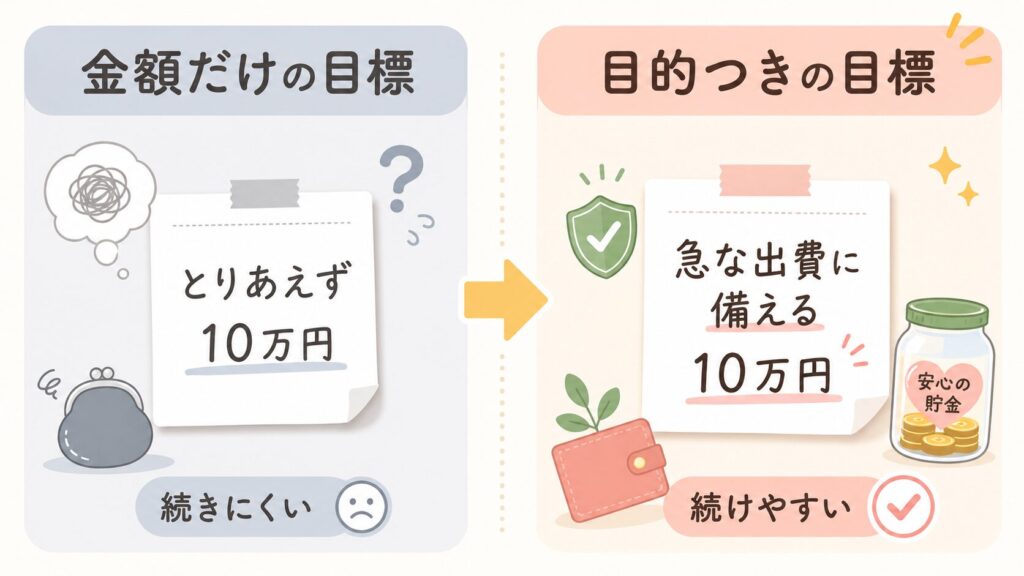

目標は「金額」だけでなく「目的」も決めると続きます

段階のところでも少し触れましたが、貯金目標は金額だけを決めても、なかなか続きません。「なぜ貯めるのか」という目的をセットにすると、続けやすくなります。

たとえば、同じ「10万円」でも――

- (目的なし)とりあえず10万円貯める

- (目的あり)急な出費で借金しないために10万円を確保する

後者のほうが、「何のために我慢しているのか」がはっきりしていて、途中でくじけにくくなります。

目的は、難しく考えなくて大丈夫です。「お金のことで眠れない夜をなくす」「急な出費でカードに頼らない」――そんなシンプルなもので十分です。

手取り別の「無理のない目標例」(あくまで目安です)

「自分の収入だと、いくらを目標にすればいいの?」という方のために、手取り別のイメージをまとめてみます。

ただし、これはあくまで一例です。家賃や家族構成、住んでいる地域によって、無理のない金額は大きく変わります。下の表の数字は「正解」ではなく、考えるときの出発点として見てください。

| 手取り月収 | 最初の月の貯金目安 | 最初に目指す金額 |

|---|---|---|

| 〜15万円 | 月1,000〜3,000円 | まず1万円 |

| 16〜18万円 | 月3,000〜5,000円 | まず1〜3万円 |

| 19〜20万円 | 月5,000〜10,000円 | まず3〜10万円 |

大事なのは、表の数字に自分を合わせることではありません。「これなら続けられそう」と思える金額を、自分で選ぶことです。表より少ない金額でも、まったく問題ありません。

月1万円が難しいときは、月3,000円でも大丈夫です

「貯金は月1万円から」とよく言われますが、これも絶対のルールではありません。今の家計で1万円がきついなら、月3,000円でも、月1,000円でもかまいません。

貯金で一番大事なのは「金額の大きさ」よりも「続けられること」です。月1万円を3か月で挫折するより、月3,000円を1年続けたほうが、結果的に多く貯まりますし、何より「自分は続けられる」という自信が残ります。

私自身、貯金を始めたばかりのころは、月1万円どころか数千円を残すのもやっとでした。それでも、少額でも「使わずに残せた月」を積み重ねるうちに、少しずつ金額を増やせるようになりました。

無理な金額でスタートして折れてしまうより、少なくても続く金額で始めるほうが、長い目で見ればずっと近道になります。

途中で減らしても「失敗」ではありません

貯金を続けていると、収入が減ったり、急な出費が重なったりして、決めた金額を貯められない月も出てきます。

そんなとき、「目標を下げる」のは失敗ではありません。むしろ、家計に合わせて柔軟に調整できることは、貯金を長く続けるための大切なスキルです。

目標を下げてもいいのは、たとえばこんなときです。

- 収入が下がって、今の貯金額だと生活費が足りない

- 医療費や冠婚葬祭など、避けられない出費が続いた

- 貯金のストレスで、かえって衝動買いが増えてしまった

ゼロにするのではなく、「今月は3,000円だけにしておこう」と金額を調整して、貯金そのものは続ける。これができれば、十分にうまくいっています。

先取り貯金とセットにすると、目標は続きやすくなります

目標が決まったら、それを「仕組み」で支えるとさらに続けやすくなります。その代表が「先取り貯金」です。

先取り貯金とは、給料が入ったら、使う前に先に貯金分を取り分けておく方法です。「余ったら貯金」だと、たいてい余りません。でも「先に貯金、残りで生活」にすると、無理なく貯金を続けやすくなります。

つまり、

- (目標)いくらを、何のために貯めるか

- (仕組み)先取りで、自動的に取り分ける

この2つをセットにするのが、低収入でも貯金を続けるコツです。

先取り貯金の具体的な始め方や金額の決め方は、先取り貯金はいくらから始める?で詳しく解説しています。まだ仕組みを作っていない方は、目標とあわせてこちらも確認してみてください。

貯金目標を支える「小さな道具」

貯金は気合だけで続けるものではありません。ちょっとした道具やサービスを使うと、ぐっとラクになります。お金をかけずにできるものから紹介します。

- 貯金用の口座を分ける

-

生活費の口座と貯金の口座を分けておくと、貯金に手をつけにくくなります。多くの銀行で無料で口座を作れますし、すでに持っている口座を「貯金専用」にするだけでも効果があります。

- 自動積立を使う

-

毎月決まった日に、自動で貯金口座へお金を移す「自動積立」を設定しておくと、自分で動かなくても先取り貯金が続きます。銀行によって名称や条件が異なるので、利用中の銀行で使えるか確認してみてください。

- 家計簿で「貯まっていく様子」を見える化する

-

貯金額が増えていくのが目に見えると、続けるはげみになります。アプリでもノートでもかまいません。続け方に悩んでいる方は、家計簿が続かない人のための家計管理入門も参考にしてください。

- 現金派には封筒・貯金箱

-

アプリが苦手な方は、封筒に「貯金」と書いて分けたり、貯金箱に小銭を入れたりするだけでも立派な仕組みです。お金が貯まっていく感覚を、手で確かめられるのが現金管理の良さです。

道具はあくまで補助です。高機能なアプリや専用グッズをそろえなくても、貯金は始められます。まずは手元にあるものや、無料で使えるものから試してみてください。

投資より先に、「現金の余裕」を作りましょう

最近はNISAなどの投資が話題になることが多く、「貯金よりも投資したほうがいい」と感じている方もいるかもしれません。

ただ、貯金がほとんどない段階でいきなり投資を始めるのは、あまりおすすめできません。投資はお金が増える可能性がある一方で、減る可能性もあります。生活防衛費がない状態で値下がりが続くと、生活費のために、損をしたタイミングで売らざるを得なくなることもあります。

だからこそ、まずは「いざというときにすぐ使える現金」を作ることが先です。投資を考えるのは、生活費の数か月分の現金が貯まり、家計に余裕が出てきてからでも遅くありません。

順番としては、家計を立て直す → 現金の余裕を作る → そのうえで投資を検討する、という流れが安心です。家計全体の立て直し方は、貯金ゼロから始める家計立て直し完全ガイドでまとめています。

まとめ:今日決めるのは「最初の1万円」だけで十分です

貯金目標が続かなかったのは、意志が弱かったからではなく、目標が今の家計に対して大きすぎただけかもしれません。

この記事のポイントを振り返ります。

- 大きすぎる目標は折れやすい。まずは「1万円」から

- 赤字家計なら、貯金目標より赤字を止めるのが先

- 目標は「金額」と「目的」をセットで決める

- 段階は 1万円 → 3万円 → 10万円 → 生活費1か月分 → 生活防衛費

- 月1万円が難しければ、月3,000円でもいい。減らしても失敗ではない

- 先取り貯金とセットにすると続きやすい

- 投資より先に、現金の余裕を作る

まず今日決めてほしいのは、「最初の1万円をいつまでに貯めるか」だけです。大きな金額も、立派な目的も、後からいくらでも見直せます。

そして、目標を決めたら、それを支える仕組みも用意しておきましょう。先取り貯金はいくらから始める?や、月1万円を残すためにやめること・始めることが、最初の一歩を後押ししてくれるはずです。

焦らず、自分のペースで。小さな1万円が、これからの大きな安心につながっていきます。