「節約しているつもりなのに、月末にはほとんどお金が残らない」。 「収入が少ないんだから当たり前」と言われると、それ以上どうしていいかわからなくなる。

こんなふうに感じているなら、まず安心してほしいことがあります。 貯金できないのは、あなたの意志が弱いからとは限りません。多くの場合、「どこから手をつけるか」という見直す順番がわからないまま、いきなり食費をガマンして力尽きているだけ、ということがよくあります。

この記事では、低収入で貯金できない原因を「意志の問題」ではなく「仕組みの問題」として整理し、何を先に見直し、何を後回しにしていいのかを順番に説明します。読み終わるころには、自分のお金が残らない原因が1〜2個に絞れて、「次に何をすればいいか」が整理しやすくなります。

「貯金できない=浪費している」とは限らない

まず大事な前提です。低収入で貯金できない原因は、ムダ遣いだけではありません。

たとえば総務省の家計調査(2024年・単身世帯)によると、単身世帯の1か月の消費支出は平均で約16.9万円、そのうち最も大きいのは食料の約4.4万円でした。さらに地域差も大きく、大都市では平均約18万円、小都市・町村では約15.7万円と、住む場所によって2万円以上の開きがあります。

つまり、贅沢をしていなくても、家賃や物価の高い場所に住んでいるだけで生活費は膨らみます。これは努力の問題ではなく、環境の問題です。

ここを「自分のせいだ」と思い込むと、削らなくていいところまで削って疲れてしまいます。まずは原因を冷静に分けて見ていきましょう。

貯金できない原因は、大きく5つに分けられる

お金が残らない原因は、ざっくり次の5つに分けられます。自分はどれに当てはまりそうか、読みながらチェックしてみてください。

- 収入そのものが生活費ギリギリ 手取りに対して家賃や固定費の割合が大きく、最低限の支出だけで、そもそも手取りが残る余地が少ないケース。これは「努力不足」ではありません。

- 固定費が高い 家賃・通信費・保険・サブスクなど、毎月自動で出ていくお金が多いケース。意識しにくいのに金額は大きい、いちばん見逃されやすい原因です。

- 変動費が見えていない 食費・日用品・コンビニ・外食など。「ちょっとだけ」の積み重ねで、月末に「何に使ったか思い出せない」状態になっているケース。

- 支払い方法が複雑 クレジットカード・後払い・電子マネーなどが複数あり、いくら使ったか把握できていないケース。残高があるように見えて、実は使いすぎていることがあります。

- 生活費が本当に足りていない 節約や工夫の段階ではなく、家賃や光熱費の支払いが厳しい・滞納しそうというケース。この場合は、節約より先に相談できる先を知ることが大切です。

多くの人は、このうち2〜3個が同時に起きています。すべてを一度に直そうとすると続かないので、次は「どれから手をつけるか」を決めていきます。

まず自分の原因を見つける|貯金できない原因チェックリスト

下のリストで、当てはまるものに印をつけてみてください。多く当てはまったブロックが、あなたが最初に見直すべきところです。

【A】固定費タイプ

- 家賃が手取りの3分の1を超えている

- スマホの請求額が月7,000円以上ある(端末代込みでも、一度内訳を確認)

- 内容をよく覚えていない保険に入っている

- 使っていないサブスク(動画・音楽・アプリ)がある

【B】変動費タイプ

- 週に何度もコンビニに寄ってしまう

- 外食やデリバリーが多い

- スーパーで「ついで買い」をよくする

- 何に使ったか思い出せない支出がある

【C】支払い方法タイプ

- クレジットカードを2枚以上使っている

- 後払いや分割払いを使うことがある

- 今、自分の口座にいくらあるか即答できない

- 引き落とし額に毎月ドキッとする

【D】生活費不足タイプ

- 家賃や光熱費の支払いが厳しい月がある

- 収入が安定していない(不安定なシフト・短期など)

- 支払いを後ろにずらすことが増えてきた

見直す順番を間違えると、節約は続かない

ここがこの記事でいちばん伝えたいことです。

貯金できないとき、多くの人はまず食費を削ろうとします。これは効果が出ているように感じやすい反面、ガマンが必要で、いちばん続きにくい方法でもあります。

おすすめの順番は逆です。基本はこうです。

① 固定費 → ② 食費・日用品 → ③ 支払い方法 → ④ 貯金の仕組み化 → ⑤ 収入補助

理由はシンプルで、ガマンがいらない順・効果が長続きする順だからです。固定費は一度見直せば毎月効果が続きますが、食費は毎日の意志に頼るため疲れやすい。だから「自動で減るもの」から先に手をつけます。

以下、順番に見ていきます。

順番①|固定費は「一度見直すと効果が続く」

家賃・通信費・保険・サブスクは、見直すのに手間はかかりますが、一度下げれば何もしなくても毎月効果が続くのが強みです。ガマンも必要ありません。

特に確認したいのは次の4つです。

- 通信費:大手キャリアのままなら、格安SIMで月数千円下がる可能性があります(※乗り換え前に通信速度や手続きの注意点は要確認)

- サブスク:使っていない月額サービスがないか。1つ500円でも、3つで月1,500円・年18,000円になります

- 保険:内容を覚えていない保険は、本当に必要か一度立ち止まる。ただし解約は慎重に(後述の注意点参照)

- 家賃:すぐには下げにくいですが、更新時や引っ越しのタイミングでは検討の余地があります

順番②|食費・日用品は「削りすぎない」のがコツ

固定費を見たあとで、食費・日用品に進みます。ここで大事なのは、ゼロを目指さないことです。

食費を極端に削ると、栄養が偏ったり、反動でドカ買いしたりして、結局続きません。狙うのは「ガマン」ではなく「仕組み化」です。たとえば、買い物の回数を減らす・買い物リストを作る・コンビニに寄る回数を1日1回減らす、といった小さな工夫の方が長続きします。

順番③|支払い方法は「見えないお金を見えるようにする」

クレジットカードや後払いが複数あると、「使った実感」がないまま支出が膨らみます。これは意志の弱さではなく、お金が見えにくい仕組みになっているだけです。

おすすめは、まず支払い手段を減らすこと。メインのカードを1枚に絞る、後払いはできるだけ使わない、というだけでも家計はぐっと見えやすくなります。あわせて、銀行明細や家計簿アプリで「先月いくら使ったか」を一度だけ振り返ってみてください。

順番④|貯金の仕組み化|ただし赤字なら「先に止める」

ここまでで支出が少し軽くなったら、貯金を「仕組み」にします。代表的なのが、給料が入ったら先に貯金分をよけておく先取り貯金です。

ただし注意点があります。今が赤字(毎月足りていない)状態なら、先取り貯金より先に「赤字を止める」ことが先です。赤字のまま貯金を始めても、結局その貯金を取り崩すだけになり、自信を失う原因になります。

順番⑤|収入補助は「最後の選択肢」、そして相談できる先

支出をひととおり見直しても厳しい場合に、はじめて「収入を少し増やす」を考えます。ポイ活や副業は、最初の手段ではなく、土台が整ってからの上乗せとして位置づけるのが現実的です。

そして、節約や収入補助の段階を超えて「家賃や光熱費が払えそうにない」状態なら、ガマンや工夫より先に公的な相談先を知ることが大切です。住居確保給付金や各自治体の窓口など、使える制度があります(要件や金額は人・自治体によって異なります)。

支出項目別|「削るもの・削らないもの」早見表

どこから手をつけるか迷ったときの目安です。あくまで一般的な傾向で、優先度は人によって変わります。

| 支出項目 | 削りやすさ | ガマンの度合い | 優先度の目安 |

|---|---|---|---|

| サブスク(不要なもの) | とても高い | ほぼゼロ | 最優先 |

| 通信費(スマホ) | 高い | ほぼゼロ | 高い |

| 保険(内容を忘れている) | 中(要確認) | 低い | 中(慎重に) |

| 家賃 | 低い(時期次第) | – | 引っ越し時に検討 |

| 食費・日用品 | 中 | 中〜高 | 仕組み化で対応 |

| 外食・コンビニ | 中 | 中 | 回数を減らす |

| 趣味・交際費 | 人による | 高い | 削りすぎ注意 |

ポイントは、「削りやすさ」が高く「ガマン」が少ないものから手をつけることです。趣味や交際費を最初にゼロにすると、生活の張りがなくなって長続きしません。完全にやめるより「少し減らす」くらいがちょうどいい場合が多いです。

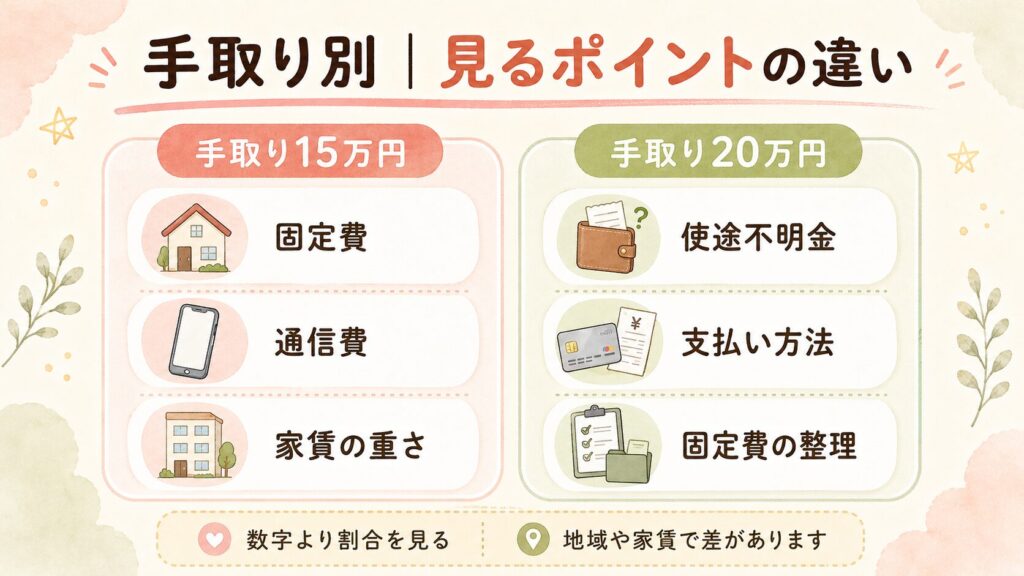

手取り別|お金が残らないときに見るポイント(例)

下は「だいたいの感覚」をつかむための例です。実際の配分は家賃や地域で大きく変わるため、数字そのものより割合の考え方を参考にしてください。

- 手取り15万円の場合

-

家賃が5万円を超えると、生活費・固定費でほぼ使い切ってしまいがちです。この層では、まず固定費と通信費を削れないか確認するのが現実的です。食費を削るより効果が出やすく、ガマンも少なくて済みます。

- 手取り20万円の場合

-

固定費を整えれば、月1万円前後を残す余地が出てくることもあります。この層では、支払い方法を整理して「使途不明のお金」を減らすことが、貯金への近道になりやすいです。

いずれの場合も、「平均と比べて自分はダメだ」と落ち込む必要はありません。比べるべきは平均ではなく、先月の自分です。

まとめ|大事なのは「順番」を間違えないこと

最後に、この記事のポイントを整理します。

- 低収入で貯金できないのは、意志の弱さよりも見直す順番がわからないことが原因のことが多い

- 原因は「収入・固定費・変動費・支払い方法・生活費不足」に分けて考える

- 見直す順番は 固定費 → 食費・日用品 → 支払い方法 → 貯金の仕組み化 → 収入補助

- 食費から削ると続きにくい。ガマンが少ない固定費から手をつける

- 今が赤字なら、貯金より先に赤字を止める

- 生活費が本当に足りないなら、節約より先に相談できる先を知る

完璧を目指さなくて大丈夫です。まずは自分の原因を1〜2個に絞れただけで、大きな前進です。