「今度こそ家計簿をつけよう」と思って買ったノートが、3日で止まっている。アプリを入れたのに、いつの間にか開かなくなった。レシートだけが財布にたまっていく——もし心当たりがあっても、あなたの意志が弱いわけではありません。

正直に言うと、僕も家計簿は何度も挫折してきました。それでも、お金の流れは少しずつ整えられています。コツは、「毎日きっちり書くこと」をやめたことでした。

この記事は、家計簿・家計管理の入口として、完璧に記録しなくてもお金の流れは整えられるという話をまとめます。読み終わるころには、自分に合う管理のやり方のヒントが見つかるはずです。

家計簿が続かないのは「あなたのせい」ではない

最初に伝えたいのは、家計簿が続かないのは珍しいことではない、ということです。

続かない理由の多くは、意志の弱さではなく「やり方が重すぎる」ことにあります。たとえば、こんな心当たりはないでしょうか。

- 毎日つけようとして、1日忘れた瞬間にやる気が消えた

- 「食費・日用品・娯楽・交際費……」と分類が細かすぎて面倒になった

- レシートを全部とっておこうとして、財布がパンパンになった

- せっかくつけても、お金が増える実感がなくてやめた

どれも、家計簿そのものが悪いのではなく、自分に合っていない重いやり方を選んでしまっただけです。やり方を軽くすれば、続けられる可能性は十分あります。

家計簿の目的は「記録」ではなく「次の一手を決めること」

ここで一度、家計簿の目的を整理しておきます。

家計簿は、使いすぎた自分を責めるための反省ノートではありません。本当の目的は、「何にいくら使ったか」をざっくりつかんで、「来月どこを変えるか」を決めることです。

だから、1円単位で合わせる必要はありません。「だいたいこのくらい」がわかって、次の行動が決められれば、それで役目は果たしています。完璧な記録を目指すより、「ざっくりでも続く形」を選ぶほうが、結果的にお金は整いやすくなります。

まずは「固定費」だけ書き出してみる

何度も挫折した人にいちばんおすすめなのが、固定費だけを書き出すやり方です。理由は2つあります。一度書けば毎月ほぼ同じなので使い回せること、そして金額が大きいぶん見直しの効果も大きいことです。

固定費は、毎月ほぼ決まった額で出ていくお金です。まずは次のような項目を、思い出せる範囲で書き出してみてください。

- 家賃(住宅費)

- 通信費(スマホ・ネット)

- 光熱費のベース(電気・ガス・水道のおおよその額)

- サブスク(動画・音楽・アプリなど)

- 保険料

- 定期的な支払い(ジム・定期購入など)

これを一覧にするだけで、「毎月、最低これだけは出ていく」という土台が見えます。変動費(食費など)を細かくつける前に、まずこの土台を把握するのが近道です。

書き出した固定費を実際に下げていく手順は、固定費の見直し完全ガイドで項目ごとにまとめています。家計管理と合わせて読むと、「見える化」と「実際の削減」がつながります。

細かい分類より「残るかどうか」だけ見る

家計簿が重くなる一番の原因は、分類を増やしすぎることです。

外食・自炊・お菓子・飲み物……と細かく分けるほど、入力もチェックも面倒になります。続けるなら、項目は3〜5個までで十分です。たとえばこんな分け方です。

- 固定費(毎月ほぼ同じ)

- 食費・日用品

- その他(交際・娯楽・コンビニなど)

そして、いちばん大事なのは細かい内訳ではなく、「今月、お金が残ったか・足りなかったか」です。残っていれば今のやり方を続ければいいし、足りなければ「その他」のどこを削るかを次の一手として決める。これだけで家計は前に進みます。

食費やコンビニ支出は、すでに別の記事で減らし方を紹介しています。家計管理は、その「減らしたつもりの分が、本当に残っているか」を確かめる役割だと考えると、わかりやすいはずです。

自分に合う管理方法を1つだけ選ぶ

家計管理の方法はいくつもありますが、全部やる必要はありません。自分が続けられそうなものを1つ選ぶのがコツです。代表的なやり方を比べてみます。

| 管理方法 | 向いている人 | いいところ | 注意点 |

|---|---|---|---|

| アプリで自動管理 | 入力が面倒/スマホをよく使う | 口座やカードと連携して自動で集計 | 連携設定が必要・現金払いは拾えないことも |

| ノートにざっくり書く | 手で書くと頭に入る人 | 自由で気楽・お金がかからない | つけ忘れやすい |

| 固定費だけ書き出す | 何度も挫折した人 | いちばんラクで効果が大きい | 変動費は把握しにくい |

| 週1回だけ確認する | 毎日は無理な人 | 負担が軽く続けやすい | こまめな把握はできない |

| 使いすぎ項目だけ見る | 浪費ポイントが決まっている人 | ピンポイントで効く | 家計全体は見えにくい |

迷ったら、「固定費だけ書き出す」か「週1回だけ確認する」から始めるのがおすすめです。軽く始めて、物足りなければ少しずつ足していけば十分です。

「1週間だけ」記録してみる例

「いきなり毎月は不安」という人は、まず1週間だけ記録してみる方法があります。完璧に続けなくても、1週間やるだけで、自分のお金の使い方の癖が見えてきます。

たとえば、こんなざっくりメモでかまいません。

- 月:スーパー 1,800円

- 火:コンビニ 600円/昼食 500円

- 水:何も買わなかった

- 木:コンビニ 800円/飲み会 3,500円

- 金:スーパー 2,200円

- 土:ドラッグストア 1,500円/カフェ 700円

- 日:何も買わなかった

これだけでも、「コンビニが多いな」「週末に使いがちだな」といった傾向が見えてきます。傾向さえつかめれば、次にどこを減らすか決められます。1週間でやめても、その気づきは残ります。

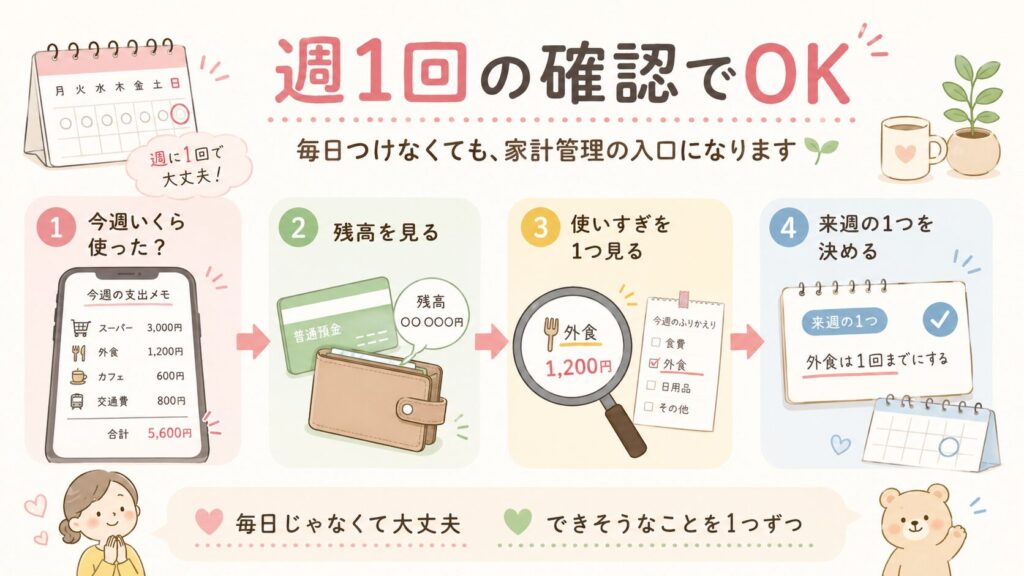

毎日つけるのが無理なら「週1回の確認」で十分

毎日記録するのが負担なら、週に1回、まとめて確認するだけでも家計管理として役に立ちます。

やることはシンプルです。週末などに曜日を決めて、「今週いくら使ったか」「口座の残高はどうか」をざっと見るだけ。レシートをまとめてチェックしてもいいし、アプリの画面を眺めるだけでもかまいません。

大事なのは、毎日の細かさよりも「定期的に振り返る習慣」です。曜日を固定すると、歯みがきのように続けやすくなります。

赤字なら「貯金」より「赤字を止める」が先

家計を見える化すると、毎月赤字になっていることに気づく場合があります。そのときは、順番を間違えないことが大切です。

赤字が見えたら、まず優先すべきは「赤字を止めること」です。無理に貯金をしようとして、足りない分をカードのリボ払いや借入で埋めてしまうと、かえって家計は苦しくなります。貯金は、赤字が止まってからで大丈夫です。

赤字から抜け出す具体的な手順は、赤字家計を抜け出す5ステップにまとめています。また、「そもそもなぜ残らないのか」を整理したい人は、低収入で貯金できない原因と見直す順番から読むと、家計管理の前に確認すべきことが見えてきます。

なお、家賃や公共料金が払えないほど厳しいときは、家計管理よりも先に、公的な相談窓口や支援制度を確認するほうが安全です。一人で抱え込まず、使える制度がないかを調べてみてください。

道具は「続けやすさ」で選ぶ(アプリ・ノート・メモ)

最後に、家計管理に使う道具の選び方です。結論から言うと、「正確さ」より「続けやすさ」で選ぶのがいちばんです。

- 家計簿アプリ:銀行口座やカードと連携して自動で集計してくれる自動連携型、自分で打ち込む手入力型、レシートを撮影して読み取る型などがあります。入力が面倒な人は自動連携型が楽ですが、現金払いは反映されないこともあります。連携には口座情報の登録が必要な場合があるので、利用規約やセキュリティの説明を確認してから使うと安心です。多くの家計簿アプリが無料でも基本機能を使うことができます。

- ノート・手帳:手で書くと頭に入るタイプの人に向いています。市販の家計簿ノートでも、ふつうの方眼ノートでも問題ありません。1冊用意して「固定費」と「ざっくり項目」だけ書くなら、これで十分回せます。

- スマホのメモ・電卓:いちばん手軽な方法です。固定費だけの把握や、週1回の合計を出すくらいなら、メモアプリと電卓があれば足ります。

僕自身の感覚では、アプリは便利でも全部の支出を自動で拾えるわけではないので、「アプリ+ざっくり手入力」くらいの気楽さがいちばん続きました。道具は何でもいいので、自分が一番開く気になるものを選んでください。

家計簿アプリを使うなら、まずは1つだけ試す

家計簿アプリを使う場合も、最初から完璧に使いこなそうとしなくて大丈夫です。まずは無料で始められるものを1つ入れて、「開くのが苦にならないか」「入力が面倒すぎないか」を試すくらいで十分です。

代表的な家計簿アプリには、たとえば次のようなものがあります。

- マネーフォワード ME

銀行口座・クレジットカードなどと連携して、家計や資産をまとめて見たい人向けです。自動でお金の流れを見える化したい人には使いやすい候補です。 - くふう Zaim

銀行・カード連携だけでなく、レシート撮影や手入力も使いたい人向けです。現金払いも含めて、ざっくり支出を残したい人に向いています。 - おカネレコ

まずはシンプルに入力して、支出を見える化したい人向けです。細かい連携より、手軽に家計簿を始めたい人は候補になります。

ただし、口座やカードと連携するアプリは、金融機関との連携設定が必要になる場合があります。使う前に、無料プランと有料プランの違い、利用規約、セキュリティの説明は確認しておきましょう。

まとめ:家計簿は「責める道具」ではなく「次を決める道具」

家計簿が続かないのは、あなたのせいではありません。やり方を軽くすれば、続けられる可能性は十分あります。

ポイントを整理します。

- 毎日つけなくていい。まずは固定費だけ書き出す

- 細かい分類より「今月、お金が残ったか」を見る

- アプリ・ノート・メモから、続けられそうな方法を1つだけ選ぶ

- 毎日が無理なら週1回の確認でも十分

- 赤字なら、貯金より「赤字を止める」が先

今日できる最初の一歩は、固定費を1つ書き出してみることです。完璧でなくてかまいません。

家計を立て直す全体の流れを知りたい人は、貯金ゼロから始める家計立て直し完全ガイドで順番を確認してみてください。「見える化したあと、具体的に何をやめて何を始めるか」を知りたい人は、月1万円を残すためにやめること・始めることが次の一歩の参考になります。