「家計簿を始めよう」と思ったとき、最初につまずきがちなのが「アプリにするか、ノートにするか」という入口の悩みではないでしょうか。

ネットで調べると、あるところでは「アプリの方が断然ラク」と書かれ、別のところでは「手書きの方が続く」と書かれていて、結局どちらがいいのか分からなくなってしまいます。

先に結論をお伝えすると、どちらが優れているかではなく、「あなたが無理なく続けられるのはどっちか」で選ぶのが正解です。過去にどちらかで挫折した経験があっても、それはあなたのせいではなく、ただ方法が合っていなかっただけ、ということが多いものです。

この記事では、家計簿アプリとノートのメリット・デメリットを初心者向けに整理し、あなたに合う始め方を選べるようにします。最後には、「迷ったら、まず1週間だけ試す」方法も紹介します。

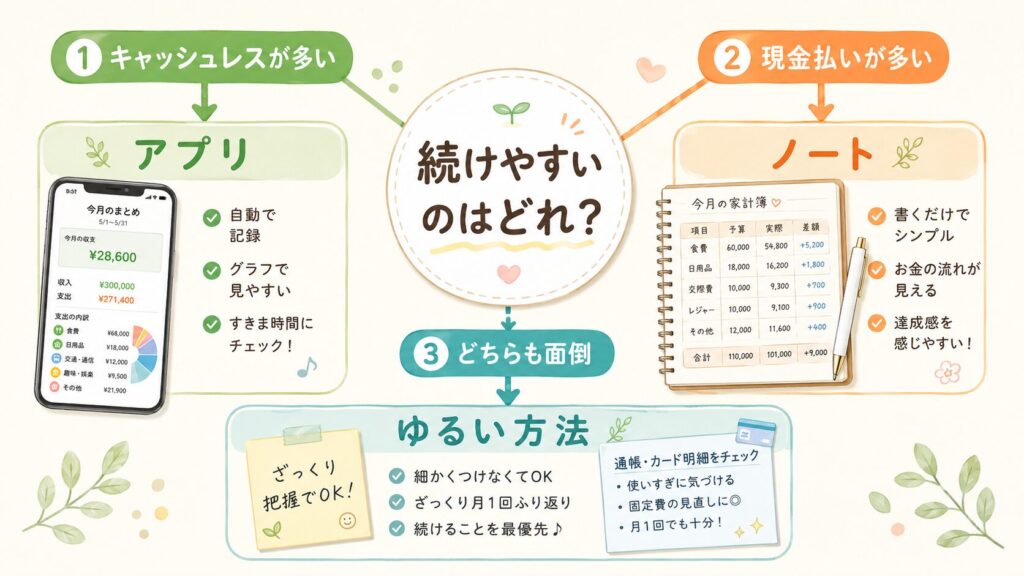

正解は「続けられる方」。どっちが上ということはありません

家計簿アプリとノートは、よく「どっちが優秀か」で比べられますが、実際には得意なことが違うだけで、上下の関係はありません。

ざっくり整理すると、こうなります。

- キャッシュレス払いが多く、入力の手間を減らしたい人 → アプリが合いやすい

- 現金払いが多く、書きながら支出を実感したい人 → ノートが合いやすい

- どちらも面倒に感じる人 → もっとゆるい方法(後で紹介します)でも十分

大切なのは「正しいやり方」を選ぶことではなく、「自分が続けられるやり方」を選ぶことです。家計簿は、続けて初めて意味が出てくる支出管理の道具だからです。

「そもそも家計簿って何のためにつけるの?」というところがまだ曖昧な人は、先に家計簿が続かない人のための家計管理入門を読んでおくと、この後の選び方がスムーズになります。

家計簿アプリのメリット・デメリット

まずは、家計簿アプリの良いところと、注意したいところを見ていきます。

アプリのメリット

- キャッシュレス払いを自動で記録できる:銀行口座やクレジットカード、電子マネーなどと連携すると、使ったお金が自動で記録されることがあります。いちいち入力しなくても支出がたまっていくので、入力が面倒で挫折しがちな人には大きな助けになります。

- 合計の計算を自動でやってくれる:「今月いくら使ったか」「食費はいくらか」といった集計を自動で出してくれます。電卓を叩く必要がないので、計算が苦手な人でも続けやすいです。

- スマホひとつで完結する:レシートを撮影して読み取れるアプリもあり、外出先でもその場で記録できます。持ち歩く道具が増えないのも気軽なところです。

アプリのデメリット

- 最初の連携設定が少し面倒:口座やカードを登録する初期設定でつまずき、そこで離脱してしまう人もいます。乗り越えれば後はラクですが、最初のハードルはやや高めです。

- 「見ない」と意味がない:自動で記録されると、つい開かなくなりがちです。記録がたまっているだけで、振り返らなければ家計は変わりません。月に1回でも見る習慣をセットにする必要があります。

- 個人情報・連携への不安がある:銀行やカードの情報を登録して使うサービスもあるため、「連携して大丈夫かな」と不安に感じる人もいます。気になる場合は、提供元・運営会社・利用規約・連携方法が確認できるアプリを選ぶ、連携は使わず手入力だけで使う、といった方法もあります。無理にすべてを連携させる必要はありません。

ノート家計簿のメリット・デメリット

次に、昔からある手書きのノート家計簿です。アプリが主流になった今でも、ノートが向いている人はたくさんいます。

ノートのメリット

- 自由に書ける:費目も書き方も、自分のやりやすいように決められます。アプリの決まった形に縛られず、「今月はここを減らす」といったメモも一緒に残せます。

- 書くことで、使ったお金を実感しやすい:ノートは支出を1件ずつ自分の手で書くため、そのたびに「何にいくら使ったか」を目にすることになります。アプリの自動記録のように、気づかないうちに記録だけがたまっていく状態になりにくく、自分のお金の動きを自分でつかみやすいのが利点です。この「自分で気づく」ことが、使いすぎを抑えるきっかけになる人もいます。

- とにかくシンプルに始められる:連携設定も、アプリのインストールもいりません。ノートとペンさえあれば今日から始められますし、手元にある紙やメモ帳でも代用できます。

ノートのデメリット

- 合計を出すのが手間:月の合計や費目ごとの集計は、自分で計算する必要があります。電卓を使えば済みますが、この一手間が面倒で続かなくなる人もいます。

- レシート管理が必要になりやすい:その場で書けないときは、レシートをためておいて後でまとめて書くことになります。レシートがたまると書くのがおっくうになりがちなので、「1日1回だけ書く」など、ためすぎない工夫があると続きやすくなります。

アプリとノートを比べてみる

ここまでの違いを表にまとめます。「どちらが正解か」よりも、「自分がどちらにストレスを感じにくいか」という目で見てみてください。

| 比較ポイント | 家計簿アプリ | ノート家計簿 |

|---|---|---|

| 入力・記録 | キャッシュレスなら自動で記録されることも | 1件ずつ手書きする |

| 合計を出す | 自動で計算してくれる | 自分で電卓などを使う |

| キャッシュレスとの相性 | 良い(連携できる) | やや手間(自分で書き写す) |

| 現金支払いとの相性 | 手入力が必要 | そのまま書ける |

| 最初の設定 | 連携設定がやや面倒 | すぐ始められる |

| 費用 | 無料で使えるものが多い(機能に制限がある場合あり) | ノート代だけ/手持ちの紙でも可 |

どちらにも「ラクなところ」と「面倒なところ」があります。完璧な方を探すより、自分が面倒に感じない方を選ぶのがコツです。

あなたに向いているのはどっち?

家計簿アプリが向いている人

- キャッシュレス払い(カード・電子マネー)が多い

- 入力や計算が面倒で、過去に挫折したことがある

- ふだんからスマホを見る習慣がある

- 合計や費目を自動で出してほしい

ノート家計簿が向いている人

- 現金払いが中心

- 書くことが苦にならない、むしろ落ち着く

- アプリの連携や個人情報に不安がある

- シンプルに、自分のペースで管理したい

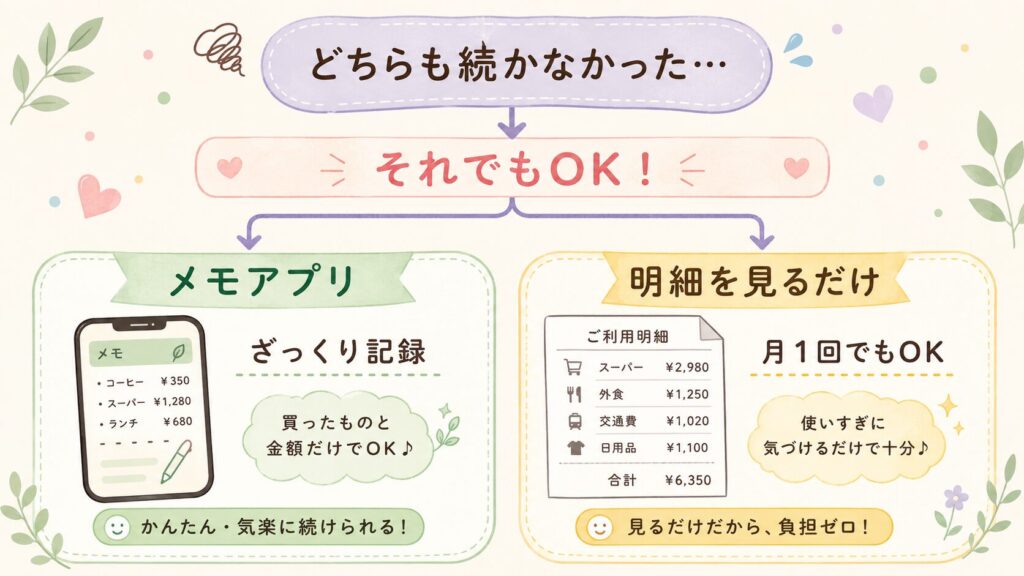

どちらも続かなかった人へ:もっとゆるい選択肢

「前にアプリもノートも試したけど、どっちもダメだった」という人もいると思います。そういう場合は、もっとハードルの低い方法から始めても大丈夫です。

- メモアプリでざっくり記録:スマホのメモ帳に「買ったものと金額」だけを書きます。費目分けも合計もしません。

- 明細を見るだけ:銀行アプリやクレジットカードの利用明細を、月に1回眺めるだけ。記録すらしない、いちばんラクな方法です。

「記録すること」よりも、「自分が何にお金を使っているかを見ること」が本当の目的です。明細を見るだけでも、十分に第一歩になります。

もっとざっくりした始め方を知りたい人は、ざっくり家計簿の始め方も参考にしてください。

続かない人ほど、細かくしすぎないことが大切

家計簿で挫折する一番よくある原因は、最初から完璧にやろうとすることです。

- 費目を10個以上に分ける

- 1円単位できっちり合わせようとする

- レシートを全部とっておく

こうした「きっちり家計簿」は、几帳面な人には合いますが、多くの人は途中で疲れてやめてしまいます。

最初は、これくらいで十分です。

- 費目は「食費・固定費・その他」の3つだけ

- 金額はざっくり(端数は気にしない)

- 続けられたら、少しずつ項目を増やす

家計簿は、続けば続くほど効果が見えてきます。逆に言えば、途中でやめてしまうと意味がなくなってしまいます。だからこそ、最初は「少し物足りないくらい」でちょうどいいのです。

迷ったら、まず1週間だけ試してみる

それでも「どっちにしよう」と迷うなら、考えるより試した方が早いです。1週間だけのお試しなら、合わなくても損はありません。

1週間お試しの手順

- 期間を「1週間だけ」と決める:最初から「ずっと続ける」と思うと重くなります。まずは7日間限定で。

- 記録するのは「使った金額」だけ:費目分けはしません。何に使ったかと金額だけでOKです。

- アプリ・ノート・メモから、いちばんラクそうな1つを選ぶ:迷ったら、今いちばん面倒に感じない方法を。

- 1日の終わりか、レシートを見たときに記録する:タイミングを決めておくと忘れにくくなります。

- 1週間後に振り返る:「続けられそうか」「何にお金を使ったか見えたか」をチェックします。

1週間やってみると、「アプリの自動記録が思ったよりラクだった」「やっぱり書く方がしっくりくる」など、自分に合う方が見えてきます。合わなければ、もう片方を試せばいいだけです。

実際の使い分け例

正解は1つではありません。たとえば、こんな使い分けをしている人もいます。

- ふだんはキャッシュレス中心の人:アプリで自動記録して、月に1回だけ見る。手間をかけずに支出を把握。

- 現金派で、スマホ操作が苦手な人:ノートに「1日1行」だけ書く。合計は月末に電卓でざっくり。

- どちらも面倒な人:メモアプリに金額だけメモする、または明細を月1回見るだけ。

「アプリかノートか」の二択で考えなくても大丈夫です。自分がいちばんラクに続けられる形を見つけることが、いちばんの近道です。

家計簿を始めるのに、お金はかかりません

家計簿を始めるのに、最初からお金をかける必要はありません。

- アプリ → 無料で使えるものが多い(機能に制限がある場合あり)

- ノート → 手持ちの紙やメモ帳でも代用できる

- メモアプリ → スマホに最初から入っているもので十分

まずは無料の方法で、自分に合うかどうかを確かめるのがおすすめです。

そのうえで、「ノートでやると決めたから、ちゃんとした家計簿ノートを用意したい」「集計用に電卓があると便利」と感じたら、道具をそろえるのもいいでしょう。専用の家計簿ノートや手帳は、費目があらかじめ用意されていて書きやすいものもあります。ただし、道具をそろえること自体が目的にならないように気をつけてください。あくまで、続けることが目的です。

まとめ:今日決めるのは「方法」だけでいい

家計簿アプリとノート、どちらが正解ということはありません。大切なのは、あなたが無理なく続けられる方を選ぶことです。

- キャッシュレスが多く、手間を減らしたい → アプリ

- 現金が多く、書いて実感したい → ノート

- どちらも面倒 → メモアプリ、または明細を見るだけ

- 迷ったら → まず1週間だけ試す

今日決めるのは「どの方法で始めるか」だけで十分です。完璧な家計簿を作る必要はありません。まずは、支出が「見える」状態をつくることから始めてみてください。

支出を見える化できたら、次は貯金の番です。「使う前に先に貯める」仕組みをつくると、低収入でもお金が残りやすくなります。無理のない金額の決め方は、先取り貯金はいくらから始める?で紹介しています。あわせて、月1万円を残すためにやめること・始めることも、小さく貯金を始めたい人の参考になります。

家計簿の続け方そのものに不安がある人は、家計簿が続かない人のための家計管理入門に戻って、自分に合う続け方を確認してみてください。