「今月もまた赤字だった」「給料日前になると、いつも口座がギリギリ」「このまま続けて大丈夫なのか、正直こわい」——もしそう感じているなら、いまこのページにたどり着いたのは悪いことではありません。

赤字が続くのは、あなたの我慢が足りないからとは限りません。収入に対して固定費が重かったり、お金の流れが見えていなかったり、原因はだいたい「仕組み」の側にあります。

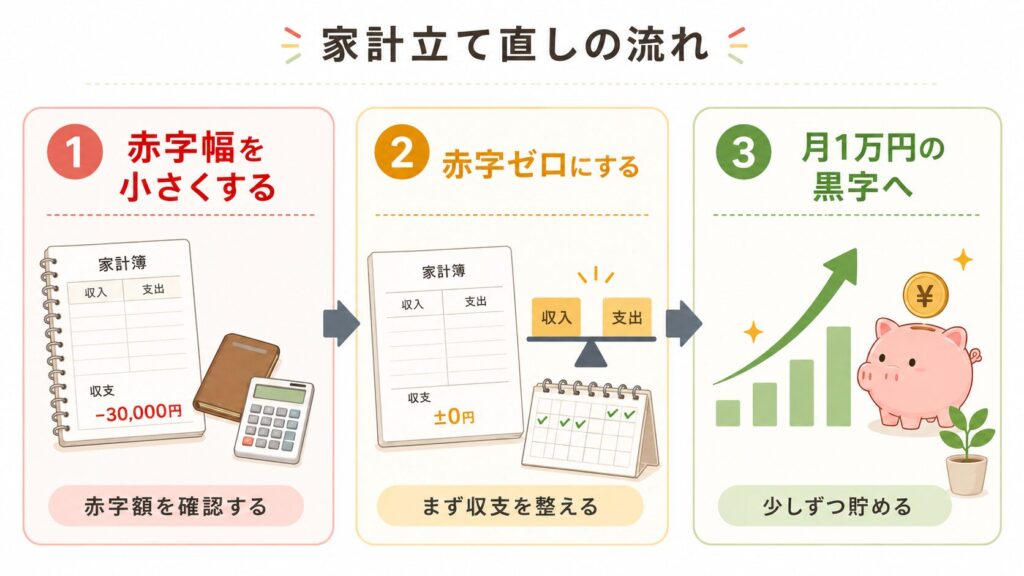

そして大事なことを先に言います。赤字家計では、いきなり貯金や黒字を目指さなくて大丈夫です。 まずやることは、赤字の幅を小さくすること。この記事では、今日・今週・今月でできることに分けて、赤字を止めるための5ステップを順番に紹介します。

いきなり黒字を目指さない。まず「赤字を小さくする」

赤字家計を立て直すとき、いちばんつまずきやすいのが「一気に黒字にしよう」とすることです。

たとえば毎月3万円の赤字を、来月からいきなりプラスにしようとすると、食費も交際費も全部削ることになり、生活がきつくなって続きません。続かないと「やっぱり自分はダメだ」と落ち込み、また元に戻ってしまいます。

だから順番をこう変えます。

- まずは 月3万円の赤字 → 月1万円の赤字 に減らす

- 次に 赤字ゼロ にする

- 赤字が止まってから、月1万円の黒字(貯金) に進む

この「赤字を小さくしてから止める」という順番が、低収入でも家計を立て直す現実的なルートです。

ではここから、具体的な5ステップです。

ステップ1:今月の「赤字額」を数字で確認する【今日やる】

最初にやることは、節約でも収入アップでもありません。「今、いくら足りないのか」をはっきりさせることです。

赤字額がわからないまま節約を始めると、どこまでやれば足りるのかが見えず、不安だけが続きます。まずはざっくりでいいので、今月の収支を出してみましょう。

確認のしかた(ざっくりでOK)

- 今月入ってくるお金(手取り)を書く

- 毎月必ず出ていくお金を書き出す(家賃/水道・光熱/通信費/カードの引き落とし/保険など)

- 食費・日用品・交際費など、変わるお金をざっくり足す

- 「収入 −(固定費+変動費)」を計算する

これがマイナスなら、その金額が今月の赤字です。

例:手取り18万円・一人暮らしのAさんの場合

- 手取り:18万円

- 家賃:6.5万円/光熱・水道:1.5万円/通信:1万円/保険:0.5万円(固定費の小計 9.5万円)

- 食費・日用品:6万円/交際・娯楽・その他:5.5万円(変動費の小計 11.5万円)

- 合計支出:21万円 → 赤字は約3万円(21万円 − 手取り18万円)

ポイント: 1円単位で完璧に出す必要はありません。完璧を目指すと面倒になって続きません。「だいたいいくら足りないか」がわかれば十分です。

数字を書くのが苦手な人は、家計簿アプリを使うとレシート撮影や口座連携でざっくり把握できます。手書きが続かなかった人ほど、入力の少ないアプリの方が向いていることもあります。

ステップ2:支払いの「優先順位」を整理する【今日〜今週】

赤字のときに怖いのは、「全部は払えないけど、どれから払えばいいかわからない」状態です。ここを整理しておくと、いざというときに慌てません。

考え方はシンプルで、生活と信用を守るものを先に払うことです。

支払いの優先順位(目安)

| 優先度 | 内容 | 理由 |

|---|---|---|

| 最優先 | 家賃・水道・電気・ガス | 住まいとライフラインを止めないため |

| 高 | 食費(最低限) | 健康を守るため。削りすぎは逆効果 |

| 高 | 通信費(仕事・連絡に必要な分) | 連絡・収入に直結するため |

| 要注意 | 税金・社会保険料(住民税・国民健康保険・年金など) | 滞納すると延滞金や差し押さえも。ただし相談で分納できる場合あり |

| 見直し | サブスク・嗜好品・付き合いの出費 | 生活への影響が小さく、止めやすい |

| 最後/むしろ止める | リボ払い・後払い・新規の借入 | 利息や手数料で赤字を広げる原因になりやすい |

特に、足りない分をリボ払いや後払い、カードローンで埋めるのは、この段階ではおすすめしません。一時的にしのげても、翌月以降の返済が重なって赤字がさらに増えやすいからです。どうしても足りないときの相談先は、ステップ5で紹介します。

ステップ3:今週すぐ止められる支出を決める【今週やる】

優先順位が見えたら、次は「今すぐ減らせる支出」を1〜2個だけ決めます。いきなり全部はやめません。続けられる範囲から始めます。

止めやすいのは、固定費よりも変動費・衝動買いの方です。

今週見直したい支出チェックリスト

- コンビニに毎日寄っていないか

- 使っていないサブスクが残っていないか

- 「なんとなく」のネット課金・ゲーム課金がないか

- ATM手数料を払っていないか

- 付き合いの飲み・外食を減らせないか

特にサブスクは、契約したまま忘れているものが意外と多い支出です。スマホの「サブスクリプション」一覧やカード明細を見て、半年使っていないものは一度止めてみましょう。必要ならまた契約できます。料金・キャンペーン・データ保持条件はサービスごとに確認しましょう。

また、今月どうしても現金が足りない場合は、家にある不用品をフリマや買取に出して一時的な穴を埋める方法もあります。借りるより先に、まず「持っているものを現金化できないか」を考えてみてください。ただし、フリマアプリなどを使う場合は、売れるまで時間がかかったり、入金が支払期限に間に合わなかったりすることもあります。支払い期限が近いものは、同時に相談先も確認しておきましょう。

ステップ4:固定費を見直して「来月から効く節約」を仕込む【今月やる】

変動費の見直しは即効性がありますが、効果は小さめです。一方で固定費は、一度見直すと毎月ずっと効きます。今月のうちに手をつけておくと、来月以降の赤字が自動的に小さくなります。

見直し候補になりやすいのは次のあたりです。

- 通信費:大手キャリアなら契約内容によっては格安SIMへの乗り換えで月数千円下がることがあります

- 保険:保障内容が今の生活に合っているか、ダブっていないかを確認

- 固定的なサブスク・会費:使っていないものを整理

通信費は、効果のわりに生活への影響が小さく、手をつけやすい固定費です。

ステップ5:足りないときは「借りる前」に相談する/赤字が止まったら次へ

ここまでやっても、今月だけはどうしても足りない、ということはあります。そのときに、カードローン・リボ・後払いに飛びつく前に、確認してほしいことがあります。

それは、公的な支援制度や相談窓口です。

- 家賃が払えそうにない → 「住居確保給付金」など、家賃を支援する制度がある場合があります

- 生活費全般が苦しい → お住まいの自治体の「自立相談支援の窓口」で相談できます

- 支払いや借金で行き詰まっている → 消費生活センターや法テラスなどの公的な相談先があります

そして——もし今回のステップで赤字が少しでも小さくなったなら、それは大きな一歩です。月3万円の赤字が2万円、1万円と減っていけば、ゴールはもう見えています。赤字が止まったら、次は「月1万円を残す」段階に進みましょう。

<参考>赤字をどこまで小さくできる?(あくまで一例)

先ほどのAさん(赤字3万円)を例に、各ステップでどのくらい縮むかを並べてみます。

| 見直した項目 | 削減の目安 |

|---|---|

| コンビニ・使っていないサブスク(ステップ3) | 約 −1万円 |

| 食費を「買い方」で調整(ステップ3) | 約 −0.5万円 |

| 通信費を格安SIMへ(ステップ4) | 約 −0.7万円 |

| 合計 | 約 −2.2万円 → 赤字3万円が約8千円に |

まとめ:赤字家計は「何から止めるか」の順番が大事

赤字家計を立て直すコツは、根性でも一発逆転でもなく、順番です。

- 今日:今月の赤字額を数字で確認する(ステップ1)

- 今日〜今週:支払いの優先順位を整理する(ステップ2)

- 今週:すぐ止められる支出を1〜2個決める(ステップ3)

- 今月:固定費を見直して来月から効かせる(ステップ4)

- 足りないとき:借りる前に公的な窓口へ相談する(ステップ5)

そして忘れないでほしいのは、最初から貯金を目指さなくていいということです。まずは赤字を小さく、次にゼロに。貯金はそのあとで十分間に合います。

家計の立て直し全体に戻りたいときは、貯金ゼロから始める家計立て直し完全ガイドへどうぞ。