給料日前になると、いつの間にかお金が残っていない。「貯金したい気持ちはあるのに、気づけば使い切ってしまう」——そんな経験はないでしょうか。

実は、貯金が続かないのは意志が弱いからではなく、「余ったら貯める」という順番に原因があることが多いです。お金は、目の前にあればあるだけ使ってしまいやすいものだからです。

そこで役立つのが「先取り貯金」です。給料が入ったら、使う前に先に貯金分を取り分けてしまう方法です。とはいえ、「いくらから始めればいいの?」「低収入でも無理なく続けられる?」という不安もあると思います。

この記事では、収入の何%という決まり文句ではなく、あなたの家計が今「赤字か黒字か」に合わせて、無理のない先取り額の決め方をお伝えします。1,000円からでも意味はあります。焦らず、自分のペースで始めていきましょう。

先取り貯金とは?「余ったら貯める」より続きやすい理由

先取り貯金とは、給料やお金が入ったタイミングで、使う前に貯金分を先に取り分けてしまう方法のことです。

多くの人がやりがちなのは、「1ヶ月生活して、余ったら貯金しよう」という順番です。しかし、この方法ではなかなか貯まりません。生活費として手元にお金があると、つい外食を増やしたり、ちょっとした買い物をしたりして、月末にはほとんど残っていない、ということが起こりやすいからです。

先取り貯金は、この順番を逆にします。「貯金 → 残りで生活する」に変えるだけで、貯金が習慣になりやすくなります。

ポイントは、貯金分を「最初からなかったお金」として扱うことです。たとえば手取りが20万円で、先に1万円を貯金口座へ移してしまえば、残りの19万円が今月使えるお金になります。人は手元にある範囲でやりくりしようとするので、自然と支出が引き締まりやすくなります。

ただし、これは「誰でも必ず貯まる魔法の方法」ではありません。前提として、毎月の収支がプラス、もしくはトントンであることが大切です。次の章で、その見極め方をお伝えします。

でも、赤字家計では先取り貯金を急がなくていい

ここが、この記事でいちばん伝えたいことです。

先取り貯金は便利な方法ですが、毎月赤字が続いている家計で無理に始めると、かえって苦しくなることがあります。

たとえば、先取りで1万円を貯金に回したのに、生活費が足りなくなって、結局クレジットカードのリボ払いや借り入れでまかなう——これでは本末転倒です。貯金は増えても、利息のついた借金が増えてしまい、トータルではマイナスになりかねません。

だからまず確認してほしいのが、「今、毎月の家計は赤字か、黒字か」です。次のような状態は、赤字家計のサインかもしれません。

- 毎月、給料日前にお金が足りなくなる

- 貯金を取り崩して生活している

- カードの分割払いやリボ払いが残っている

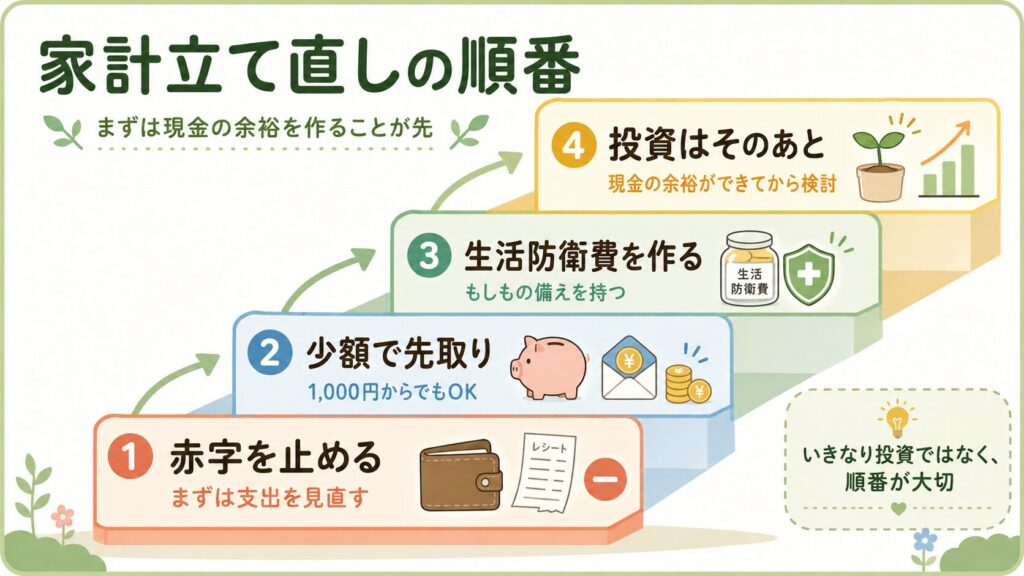

こうした状態なら、先取り貯金より先に、赤字を止めることが優先です。固定費や食費を見直して、まずは収支をトントンにするところから始めましょう。具体的な手順は、赤字家計を抜け出す5ステップで詳しく解説しています。

「自分が赤字なのか黒字なのか、よくわからない」という場合は、ざっくりでいいので一度家計を把握してみてください。完璧な家計簿は必要ありません。ざっくり家計簿の始め方や、家計簿が続かない人のための家計管理入門が参考になります。

赤字を責める必要はまったくありません。収入が限られていれば、毎月ギリギリになるのは自然なことです。大事なのは順番です。「赤字を止めてから、貯金を始める」。これだけ意識してください。

先取り貯金はいくらから?3つのパターンで考える

「収入の2割は貯金しましょう」という話をよく聞きますが、低収入の人にこれをそのまま当てはめると、生活が立ちゆかなくなることがあります。

大切なのは、収入の何%かではなく、今の家計にどれくらい余裕があるかです。次の3パターンで、自分に近いものを選んでみてください。

| 今の家計の状態 | 先取り貯金の目安 | 考え方 |

|---|---|---|

| 毎月赤字 | まだ始めない | 先に赤字を止める。固定費・食費の見直しが先 |

| 黒字ギリギリ(トントン〜少し残る) | 月1,000〜3,000円 | 金額より「仕組みを作ること」を優先 |

| 少し余裕がある | 月5,000〜1万円 | 生活を圧迫しない範囲で。苦しければ減らしてOK |

※これはあくまで目安です。家賃や家族構成、収入の安定度によって、無理のない金額は変わります。

赤字の人は、前章のとおり、まず収支を整えることが先です。

黒字ギリギリの人は、いきなり大きな金額を目指さなくて大丈夫です。月1,000円からで構いません。「たった1,000円?」と思うかもしれませんが、ここで大事なのは金額ではなく、「先に取り分ける」という習慣と仕組みを作ることです。仕組みさえできれば、収入や余裕が増えたときに金額を上げていけます。

少し余裕がある人は、月5,000円〜1万円を目安にしてみましょう。すでに月1万円を残すためにやめること・始めることを実践できている人なら、その1万円を先取り貯金に回すイメージです。ただし、これも無理は禁物です。続けてみて生活が苦しいと感じたら、ためらわず金額を下げてください。続かない高い金額より、続く低い金額のほうがずっと価値があります。

先取り貯金を続けるための工夫

金額が決まったら、次は「続ける仕組み」です。意志に頼らず、自動で取り分けられるようにするのがコツです。

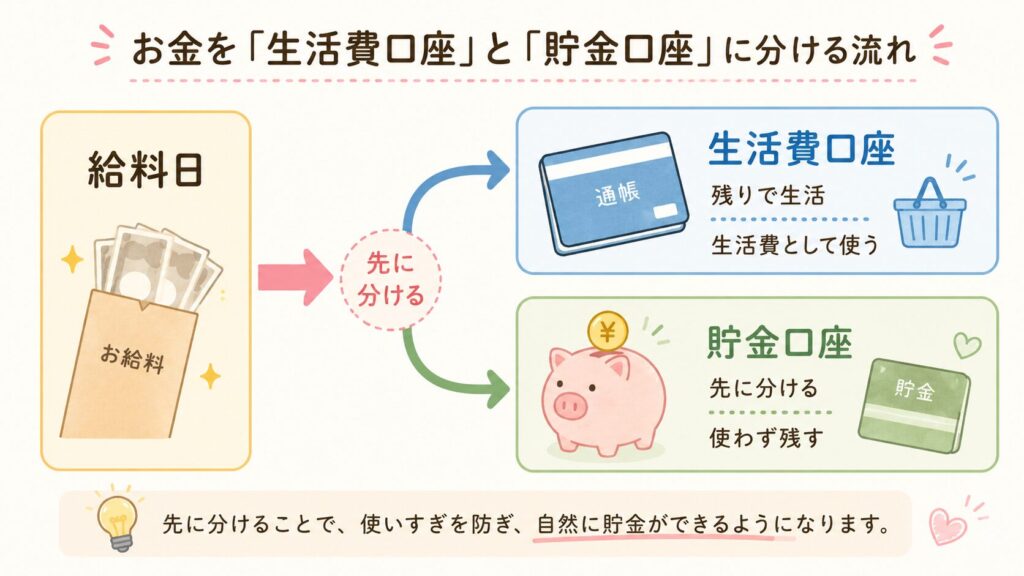

1. 生活費口座と貯金口座を分ける

いちばん大事なのが、生活費を使う口座と、貯金する口座を分けることです。同じ口座に入っていると、貯金分まで使ってしまいやすくなります。貯金専用の口座を一つ用意し、給料日にそこへ移す——それだけで「使ってしまう」リスクをぐっと減らせます。

ネット銀行の中には、毎月決まった日に決まった額を自動で別口座へ移してくれる「自動積立」のような機能を備えたところもあります。一度設定すれば、あとは何もしなくても先取りが続くので、続けるのが苦手な人ほど自動化は相性がいいです。手数料や条件は銀行によって違うので、口座を選ぶときは「自分が使いやすいか・余計な手数料がかからないか」を確認してから決めると安心です。

現金で管理したい人は、貯金箱や封筒に分けて入れていく方法でも構いません。自分が続けやすいやり方を選ぶのがいちばんです。

2. 給料日に「先に」動く

先取り貯金は、文字どおり「先に取る」のがポイントです。給料が入ったら、生活費を使う前に貯金分を移してしまいましょう。自動化していれば、ここは気にしなくても大丈夫です。

3. ボーナスや臨時収入を全部使わない

ボーナスや臨時の収入が入ると、つい全部使ってしまいがちです。もちろん、頑張った自分へのご褒美は大切ですが、入ったお金の一部だけでも貯金に回す習慣をつけると、貯金のスピードが変わってきます。「半分は使っていい、半分は残す」など、自分なりのルールを決めておくと迷いません。

先取り貯金でやりがちな失敗と、少額から始めた話

最後に、よくある失敗と、私自身の経験をお伝えします。

やりがちな失敗

- いきなり高い金額を設定して、続かなくなる:「月3万円貯める!」と意気込んで始めたものの、生活が苦しくて数ヶ月で挫折……というパターンです。最初から飛ばしすぎないことが大切です。

- 貯金口座から結局引き出してしまう:取り分けたのに、月末に足りなくなって貯金を崩す。これだと先取りの意味が薄れます。金額が高すぎるサインなので、見直しましょう。

- 赤字なのに先取りして、借金が増える:前述のとおり、いちばん避けたい失敗です。

私自身も、お金に余裕がなかった頃は「貯金なんて自分には無理だ」と思っていました。でも、月1,000円だけ別口座に移すところから始めてみたら、これは続きました。金額が小さいので生活はまったく苦しくならず、それでいて「貯金できている」という実感が持てたのが大きかったです。半年で6,000円。たった6,000円ですが、ゼロだった頃に比べれば確かな前進でした。その後、生活が少し落ち着いてから、少しずつ金額を上げていきました。

伝えたいのは、最初の金額は小さくていい、ということです。むしろ小さく始めたほうが続きやすいです。続けば、それが自信になり、次につながります。

最初の目標は「生活防衛費」。投資はそのあとで

先取り貯金を始めたら、まず目指してほしいのが「生活防衛費」です。

生活防衛費とは、病気やケガ、急な失業など、もしものときに生活を守るためのお金のことです。これがあると、いざというときに借金に頼らずにすみ、心の余裕も生まれます。

「NISAや投資を始めたほうがいいのでは?」と気になる人もいるかもしれません。投資には資産を増やせる可能性がある一方で、元本が減るリスクもあります。生活防衛費という現金のクッションがないまま投資を始めると、急な出費のときに、値下がりしているタイミングでも投資を取り崩さざるをえなくなることがあります。

だからこそ、順番としては「現金の余裕を作る → そのあとで投資を検討する」が安心です。まずは先取り貯金で、生活防衛費という土台を作っていきましょう。

まとめ:1,000円からでも、先取り貯金には意味がある

先取り貯金は、「余ったら貯める」よりも貯金が続きやすい、シンプルで取り組みやすい方法です。ただし、いくらから始めるかは、収入の何%かではなく、今の家計の状態で決めるのが大切でした。

- 毎月赤字なら、先取り貯金より先に赤字を止める

- 黒字ギリギリなら、月1,000〜3,000円から仕組みを作る

- 少し余裕があるなら、月5,000円〜1万円を目安に(苦しければ減らす)

- 生活費口座と貯金口座を分けて、できれば自動化する

- ボーナス・臨時収入を全部使わない

- まずは生活防衛費を目標に。投資はそのあとで

大切なのは、続けられる金額で仕組みを作ることです。今日できる一歩として、まずは貯金専用の口座を一つ用意することから始めてみてはどうでしょうか。

家計全体の立て直しの流れを最初から知りたい方は、貯金ゼロから始める家計立て直し完全ガイドもあわせてご覧ください。