食費を見直したのに、月末になるとやっぱりお金が残らない——。もしそう感じているなら、次に見直したいのは「固定費」かもしれません。

固定費は、家賃やスマホ代、保険料のように、毎月ほぼ自動で出ていくお金です。意識していなくても口座から引き落とされていくので、気づかないうちに家計を圧迫していることがあります。

固定費の良いところは、一度見直すと効果が続きやすいことです。食費のように毎日がんばり続けなくても、契約を変えた月から先はずっと支出が下がった状態が続きます。

ただ、いきなり全部を見直そうとすると、疲れて途中でやめてしまいがちです。この記事は「どの固定費から手をつければ失敗しにくいか」という順番を中心にまとめています。読み終えたら、見直す固定費を1〜2個だけ選ぶ、を目標にしてください。

なお、固定費の見直しは家計を立て直す流れの一部です。全体の手順から確認したい方は、家計全体を立て直す手順はこちらもあわせてご覧ください。

固定費とは?なぜ「効果が続きやすい」のか

固定費とは、毎月ほぼ決まった額が出ていく支出のことです。代表的なものに、家賃・住宅費、スマホやネットの通信費、電気・ガス・水道、保険料、動画や音楽などのサブスク、車のローンや保険などがあります。

これに対して、食費や日用品、外食、レジャー費のように、月によって増えたり減ったりする支出を「変動費」と呼びます。

家計の見直しというと、まず食費などの変動費を減らそうとする人が多いかもしれません。変動費はすぐ削れる反面、我慢が続かないと元に戻りやすいという弱点があります。

一方で固定費は、見直すのに少し手間がかかりますが、一度下げてしまえば、その後は何もしなくても下がった状態が続きます。たとえばスマホのプランを安いものに変えれば、翌月から先はずっと通信費が下がります。「がんばり続けなくていい」というのが、固定費を見直す一番のメリットです。

ただし、固定費が必ず大きく下がるとは限りません。下げ幅は契約内容・住んでいる地域・季節・家族構成によって大きく変わります。「これをやれば月◯円下がる」と決めつけず、自分の場合はどうかを一つずつ確認していくのが安全です。

食費より先に固定費を見たほうがいい場合もある

家計の見直しは「食費から」と思われがちですが、人によっては固定費を先に見たほうがいい場合があります。

たとえば、次のようなときです。

- スマホ代や保険料、サブスクなど、毎月の固定の支払いが明らかに多い

- 何にいくら払っているか、自分でも把握できていない

- 食費はすでにかなり切り詰めていて、これ以上削るのがつらい

食費をさらに削ろうとして食事が貧しくなるくらいなら、先に固定費を見直したほうが、生活の質を保ちながらお金を残せることがあります。

「そもそもお金が残らない原因がどこにあるのか」をはっきりさせたい方は、貯金できない原因から確認するのもおすすめです。すでに家計が赤字気味の方は、赤字家計を改善する手順とあわせて読むと、固定費をどこに位置づければいいか見えてきます。

もちろん、食費の見直しも大切です。固定費と並行して進めたい方は、食費もあわせて見直すも参考にしてください。

固定費を見直す順番(着手しやすい順)

ここからが本題です。固定費は、いきなり全部に手をつける必要はありません。「効果が続きやすく、生活へのダメージが小さいもの」から順に見ていくと失敗しにくくなります。

下げやすさと生活への影響のバランスを考えると、次の順番がおすすめです。

① サブスク(動画・音楽・アプリ)

次に見たいのがサブスクです。動画配信、音楽、ゲーム、アプリの課金など、「契約していること自体を忘れている」サービスは意外と多いものです。

使っていないサブスクを解約しても生活に困ることはありません。リスクがほぼないので、固定費見直しの最初の一歩としてはむしろ一番取り組みやすい部分です。

まずは、スマホの「サブスクリプション」一覧やクレジットカードの明細を開いて、今いくつ契約しているかを書き出してみてください。家計簿アプリを使うと、毎月の定額の支払いをまとめて確認しやすくなります。

確認しておきたいポイント

無料トライアルで入れたアプリやサブスクは、解約しないと自動で有料プランに移行することがあります。

また、アプリを削除しただけでは、サブスク契約が解約されない場合もあります。

スマホの「サブスクリプション」一覧や、クレジットカード明細を見て、使っていないのに支払いが続いているものがないか確認してみましょう。

② 通信費(スマホ・ネット)

最初に見直したいのが、スマホやネットの通信費です。毎月決まって出ていくうえ、契約を変えれば翌月以降ずっと下がるので、効果が続きやすい支出です。

具体的には、(1) 今のプランに使っていない部分がないか、(2) 大手キャリアから格安SIMに乗り換えられないか、の2段階で考えます。今のプランの見直しだけでも下がることがあるので、まずはそこから確認すると気軽です。

ただし、格安SIMは通信速度やサポート、店舗の有無などで大手と違いがあり、人によって向き不向きがあります。料金の安さだけで決めると、後で「使いにくい」と感じることもあります。

③ 電気・ガス・水道(光熱費)

光熱費も毎月の固定的な支出ですが、ここは少し注意が必要です。

電気やガスは、契約する会社やプランを選べるようになっています(自由化されています)。会社を比較して切り替えると下がる場合がありますが、使う量や季節、地域によって結果が変わるため、「必ず安くなる」とは言えません。

また、エアコンや給湯などの使い方を工夫する節電・節ガスは、効果が出る人もいれば、あまり変わらない人もいます。節約額を一律に約束できるものではない、と考えておくと安心です。水道料金は自治体ごとに決まっていることが多く、料金そのものを下げるのは難しいので、まずは使う量を意識するところから始めます。

電気代が高いと感じている方は、原因の確認から始めるのが近道です。

④ 保険

保険は、固定費の中でも慎重に見直したい部分です。

見直すと保険料が下がることはありますが、必要な保障まで削ってしまうと、いざというときに困ります。とくに、日本には公的な医療保険があり、医療費が高額になったときに自己負担を抑える仕組み(高額療養費制度など)も用意されています。まずはこうした公的な保障で何がカバーされるかを知ったうえで、足りない部分だけを民間の保険で補う、という順番が安全です。

保険相談サービスを使う方法もありますが、相談すれば必ず保険料が下がるわけではなく、すすめられた保険がそのまま自分に必要とは限りません。家族構成や健康状態、扶養している人がいるかどうかで必要な保障は大きく変わります。判断に迷うときは、複数の情報をくらべ、公的な制度の内容は厚生労働省や加入している健康保険の窓口でも確認してから決めましょう。

⑤ 家賃・住宅費

家賃や住宅費は、多くの家庭で固定費の中でも一番大きな支出です。それだけに下げられたときのインパクトも大きいのですが、見直しのハードルが高いのも事実です。

引っ越しには敷金・礼金や引っ越し代といったまとまった初期費用がかかり、必ずしも「引っ越せば得」とは言えません。家賃交渉も、できる場合とできない場合があり、必ず通るものではありません。住む場所を変えると、通勤や生活そのものが大きく変わる点も見落とせません。

そのため、家賃・住宅費は「今すぐ無理に動かす固定費」ではなく、契約更新のタイミングや引っ越しを考える機会に、落ち着いて検討するのが現実的です。なお、家賃の支払いがすでに難しくなっている場合は、節約だけで抱え込まず、公的な支援制度や相談窓口を頼る選択肢もあります。

⑥ 車にかかるお金

車を持っている方にとって、ローン・保険・駐車場・ガソリン・税金などの車関連費は、大きな固定費になります。

ただし、車が必要かどうかは住んでいる地域や仕事、家族の状況によってまったく違います。地方で車がないと生活が成り立たない人もいれば、都市部であまり乗っていない人もいます。「固定費が大きいから」という理由だけで手放すと、かえって生活が不便になることもあります。

まずは、車に年間いくらかかっているかを書き出してみて、その費用に見合う使い方をしているかを確認するところから始めましょう。

固定費チェックリスト

今の自分の固定費を「見える化」するために、まずは下の項目について、毎月いくら払っているかを書き出してみてください。金額がはっきりしないものは、明細や引き落とし履歴を確認します。

固定費チェックリスト

- 家賃・住宅費

- スマホ代

- 自宅のネット回線

- 電気

- ガス

- 水道

- 保険(生命保険・医療保険・自動車保険など)

- サブスク(動画・音楽・アプリなど)

- 車関連費(ローン・保険・駐車場・ガソリンなど)

- その他の定額サービス

書き出すときは、それぞれについて「毎月の金額」と「契約先・プラン名」も一緒にメモしておくと、あとで見直しやすくなります。合計を出すと、「毎月これだけは自動で出ていく」という金額が見えてきます。この金額が手取りに対して大きすぎないか、を確認するのが見直しの出発点です。

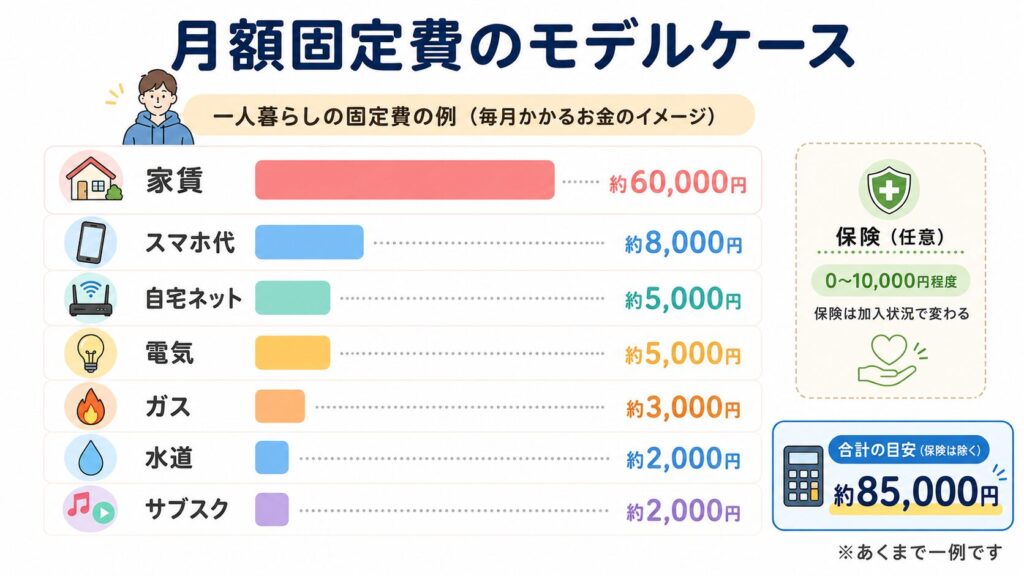

月額固定費のモデルケース(あくまで一例)

イメージをつかむために、一人暮らしの固定費の一例を挙げてみます。ただし、これはあくまで一例で、地域や住まい、契約内容によって金額は大きく変わります。自分の数字とくらべる目安として見てください。

たとえばこの例では、スマホ代やサブスクは比較的見直しやすく、家賃は大きいけれど動かしにくい支出です。「金額が大きいもの」より「下げやすいもの」から手をつけると、最初の成果を出しやすくなります。

「すぐできる」「慎重にやる」で分けて考える

固定費の見直しは、取り組む難しさで分けて考えると整理しやすくなります。

| 分類 | 内容 | 例 |

|---|---|---|

| すぐできる(リスクが小さい) | 解約・変更しても生活に影響が出にくい | 使っていないサブスクの解約、今のスマホプランの見直し |

| 少し調べてから | 比較や手続きが必要だが効果が続きやすい | 格安SIMへの乗り換え、電気・ガス会社の比較 |

| 慎重にやる(生活に影響する) | 削りすぎると生活や安心に関わる | 保険の見直し、家賃・住宅費、車を持ち続けるか |

おすすめは、「すぐできる」ものから始めて、小さな成功体験を作ることです。最初から「家賃を下げる」「保険を全部見直す」といった大きくて難しいものに手をつけると、疲れて続かなくなりがちです。

見直しで失敗しないための注意点

固定費の見直しでは、次の点に気をつけてください。

まず、生活に必要なものまで削らないことです。固定費を減らすこと自体が目的になってしまうと、必要な保険を切ってしまったり、生活が不便になったりして、かえって苦しくなることがあります。

次に、目先の安さだけで乗り換えを決めないことです。格安SIM・保険・電力会社などの切り替えは、料金以外の条件(使い勝手、サポート、解約金、契約期間など)も含めて判断しましょう。乗り換えの勧誘や広告は「下がる前提」で書かれていることが多いので、自分の場合はどうかを落ち着いて確認することが大切です。

また、節約額を最初から決めつけないことです。光熱費や通信費の下げ幅は人によって違います。「やってみたら思ったほど下がらなかった」ということもあるので、過度に期待しすぎないほうが気持ちが楽です。

そして、家賃交渉や引っ越しは慎重にすることです。初期費用や手間がかかり、必ず得になるとは限りません。今すぐ無理に動かす必要はありません。

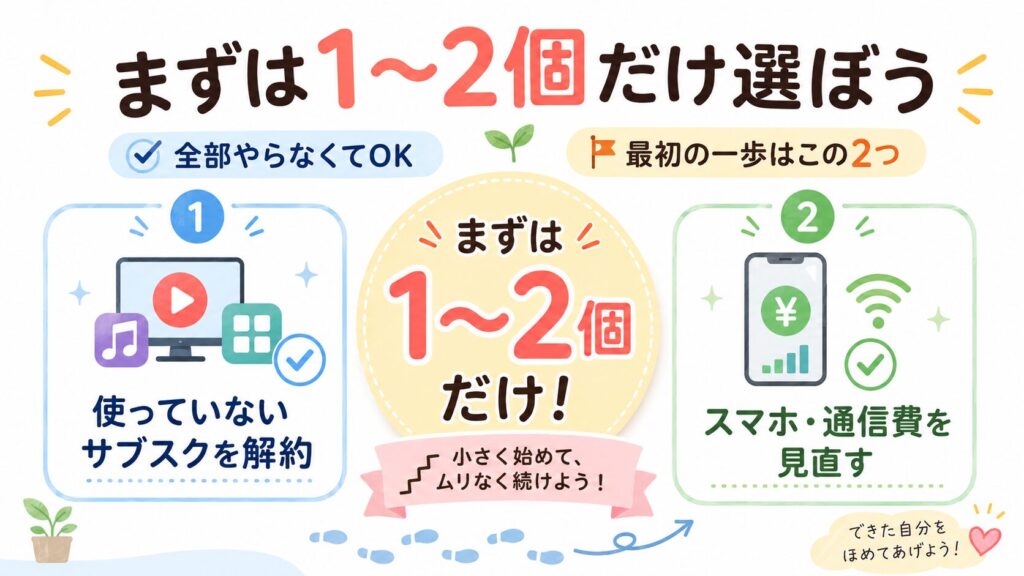

まず1〜2個だけ選ぼう

ここまで読んで、「全部やらなきゃ」と感じる必要はありません。むしろ、一度に全部やろうとしないことが、続けるコツです。

チェック表で書き出した固定費の中から、まずは「すぐできる」もの、または金額が大きくて気になっているものを、1〜2個だけ選んでください。

最初の一歩として取り組みやすいのは、次の2つです。

- 使っていないサブスクの解約(リスクがほぼなく、すぐできる)

- スマホ・通信費の見直し(効果が続きやすく、額も大きめ)

固定費を1つ下げられたら、それは毎月続く成果です。浮いたお金を貯金や生活防衛費に回していくことで、家計は少しずつ楽になっていきます。

まとめ

固定費は、毎月自動で出ていく支出です。見直すのに少し手間はかかりますが、一度下げれば効果が続くので、家計を立て直すうえで大きな味方になります。

ポイントは、いきなり全部やろうとしないこと。通信費・サブスク・光熱費・保険・家賃・車の順に、生活へのダメージが小さく下げやすいものから見ていくのがおすすめです。とくに、使っていないサブスクの解約とスマホ代の見直しは、最初の一歩として取り組みやすいでしょう。

一方で、保険・家賃・車は、削りすぎると生活や安心に関わるため、慎重に進めてください。固定費の下げ幅は人によって違い、必ず大きく下がるとは限りません。「自分の場合はどうか」を一つずつ確認しながら、まずは1〜2個から始めてみましょう。

家計全体の流れをもう一度確認したい方は家計全体を立て直す手順はこちら、毎月の支出をあと少し減らしたい方は月1万円を残す具体策もあわせてご覧ください。