家賃の支払日が近いのに、お金が足りない。あるいは、もう間に合わなかった。そんなとき、頭が真っ白になって「どうしよう」とだけ考えてしまうのは、とても自然なことです。家賃は生活の土台に関わるお金なので、不安が大きくなるのは当然です。

ここで一番避けたいのは、不安なまま何もせず、ただ時間が過ぎるのを待ってしまうことです。家賃は、放置すると選べる手段がどんどん減っていきやすいお金でもあります。逆に言えば、早めに動くほど、相談できる窓口や使える制度が残っている可能性が高くなります。

この記事では、家賃が払えそうにないとき・払えなかったときに、どの順番で、誰に相談すればいいのかを整理します。カードローンや後払いなどで穴を埋める前に、まず確認してほしいことから順番に説明していきます。焦っているときこそ、一つずつで大丈夫です。

家賃が払えないとき、一番やってはいけないのは「放置」

最初にお伝えしたいのは、家賃の支払いが難しいときは、黙ったまま放っておかないということです。

連絡もなく支払いが滞ると、貸主側は「どうなっているのか分からない」状態になります。状況が分からないと、相手も待つかどうかの判断ができず、督促や手続きが進みやすくなります。一方で、こちらから早めに事情を伝えておくと、相手も対応を検討しやすくなります。

支援制度も同じです。多くの制度には「いつ申請したか」「どんな状況か」といった条件があり、動き出すのが早いほど、選べる選択肢が残っているケースが少なくありません。

「相談したら怒られるのでは」「迷惑なのでは」と感じて連絡をためらう方も多いのですが、家賃の相談はめずらしいことではありません。気持ちが追いつかなくても、まずは小さく動き出すことが、結果的に自分を守ることにつながります。

まず最初に:支払い予定と「足りない金額」を確認する

相談に動く前に、自分の状況を数字でざっくりつかんでおくと、不安が少し落ち着き、相談もスムーズになります。漠然と「お金がない」と思っている状態から、「いつ・いくら足りないのか」をはっきりさせるイメージです。

次のような「支払い予定メモ」を、紙でもスマホのメモでもいいので書き出してみてください。

| 確認すること | 書き出す内容(例) |

|---|---|

| 家賃の金額 | 例:65,000円 |

| 支払日 | 例:毎月27日/今月末 |

| 今、用意できそうな金額 | 例:40,000円 |

| 不足している金額 | 例:25,000円 |

| 他に支払いが迫っているもの | 例:電気代・スマホ代 |

| 収入の見込み(次の入金日) | 例:来月10日に給料 |

ここで「不足額」と「次にお金が入る日」が見えるだけでも、相談相手に状況を伝えやすくなります。家賃以外の支払いも一緒に書き出しておくと、何を優先すべきかを窓口で相談しやすくなります。

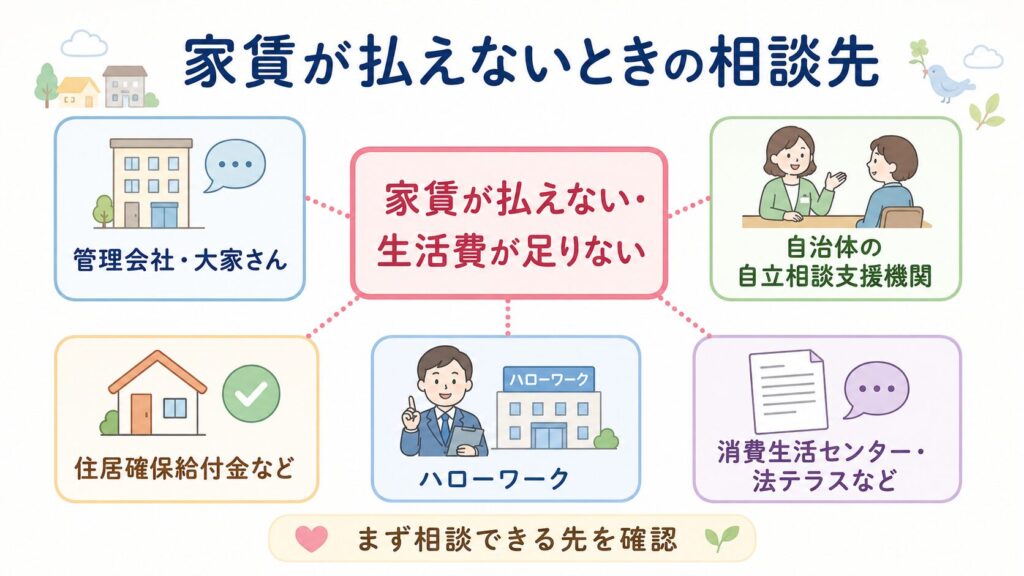

ステップ1:管理会社・大家さんに早めに連絡する

家賃そのものについては、まず契約先である管理会社や大家さんに早めに連絡するのが基本です。

伝える内容は、難しく考えなくて大丈夫です。「今月の家賃が期日までに難しそうで、相談したい」という事実と、「いつまでに、いくらなら用意できそうか」の見込みを伝えられると十分です。先ほどの支払い予定メモがそのまま役に立ちます。

ただし、ここで注意したいことがあります。「家賃は連絡すれば必ず待ってもらえる」とは限りません。 支払い時期の相談に応じてもらえるかどうかや、その条件は、契約内容や相手の方針によって異なります。「待ってもらえるはず」と思い込んで放置するのではなく、あくまで「相談して、対応を確認する」という姿勢が安全です。

それでも、何も言わずに滞納が続くよりは、早めに事情を共有しておくほうが、相手も状況を把握しやすくなります。連絡した日付や、伝えた内容、相手の返答はメモに残しておくと、後で行き違いを防げます。

ステップ2:自治体の相談窓口(生活困窮者自立相談支援機関)を確認する

家賃や生活費の支払いが続けて苦しいときに、ぜひ知っておきたいのが、お住まいの自治体にある「自立相談支援機関」です。

これは、生活に困っている人の相談をまとめて受け付けてくれる、いわばワンストップの相談窓口です。家賃のことだけでなく、収入や仕事、家計全体のことまで含めて、状況に応じてどんな支援が使えそうかを一緒に整理してくれます。相談自体は無料で利用できます。

探し方は、おもに次のとおりです。

- 「お住まいの市区町村名 + 自立相談支援機関」または「市区町村名 + 生活困窮 相談窓口」で検索する

- 市役所・区役所・町村役場に電話して、「家賃の支払いが難しく、生活の相談をしたい」と伝える

- 自治体によって「くらしごと相談室」など独自の名称が付いていることもあります

「どこに相談すればいいか分からない」と感じている場合は、まずこの窓口に連絡してみるのが、迷子になりにくい入り口です。次に説明する住居確保給付金などの制度も、多くはこの相談窓口を通して進めていく仕組みになっています。

なお、家賃以外にも、生活費や公共料金など、困ったときに使える支援制度はいくつもあります。全体像を先に知っておきたい人は、お金がないときに使える支援制度まとめもあわせて確認してみてください。

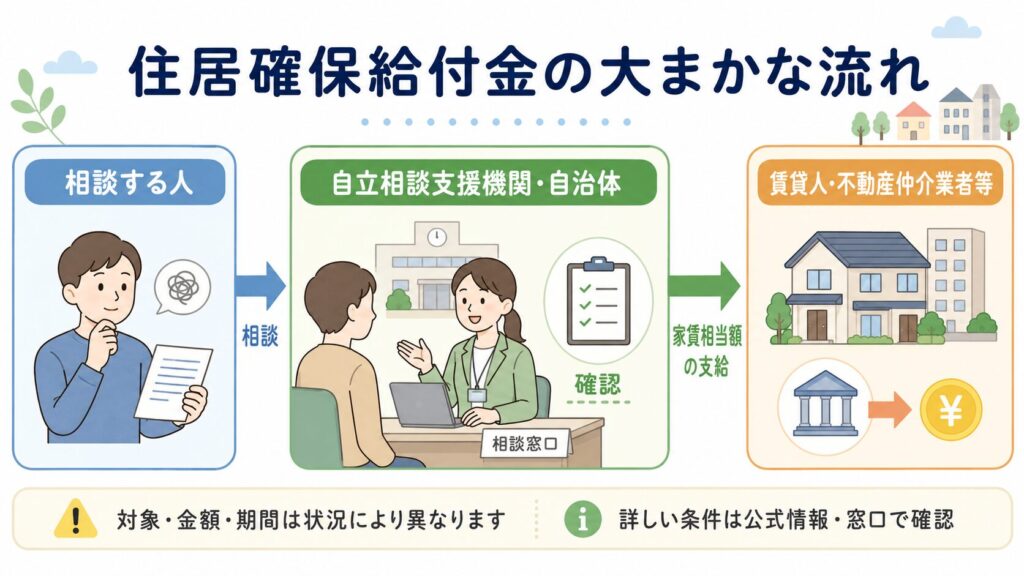

ステップ3:住居確保給付金などの制度を確認する

家賃に関する公的な支援として、よく知られているのが住居確保給付金です。

これは、生活困窮者自立支援法にもとづいて全国の自治体が実施している制度で、離職・廃業や、本人の責任によらない収入の大幅な減少などによって、住まいを失った・失うおそれのある人に対して、家賃に相当する額を支給するものです。給付金は本人にではなく、自治体から大家さん側(賃貸人や不動産仲介業者等)に直接支払われる仕組み(代理納付)が原則とされています。また、令和7年4月(2025年4月)からは、家賃の負担が重い人がより安い住居へ引っ越す際の費用を補助する「転居費用補助」も新たに設けられました。

ただし、この制度については特に注意してほしい点があります。

- 対象になるかどうかの条件(収入や資産、求職活動の要件など)、支給の上限額、支給期間は、自治体や個々の状況によって異なります。 「自分も対象かどうか」は、自分だけで判断せず、必ず公式情報と相談窓口で確認してください。

- 利用するには、原則として自立相談支援機関での相談が前提になります。先ほどのステップ2の窓口が入り口になる、と考えておくと分かりやすいです。

- 制度は条件を満たした場合の支援であり、「制度を使えば家賃の問題が必ず全部解決する」というものではありません。あくまで生活を立て直すための一つの手段です。

正確で最新の内容は、厚生労働省の生活支援に関する案内や、お住まいの自治体の公式ページで確認するのが安心です。制度の細かい数字や条件は変わることがあるため、ネット上のまとめ記事だけで判断しないようにしましょう。

失業・収入が減って家賃が重い場合の相談先

仕事を失った、勤務時間が減って収入が下がったなど、収入そのものが減って家賃が重くなっている場合は、家計の支出を削るだけでは追いつかないこともあります。その場合は、収入や就労に関する相談先も合わせて確認してみてください。

- 失業した場合:雇用保険(失業保険)の対象になるかどうかや、受け取れる金額の目安は、ハローワークで確認できます。受給の条件は退職理由などによって異なります。

- 次の仕事やスキルに不安がある場合:職業訓練など、生活費の支援を受けながら学べる制度が用意されていることもあります。

これらは「家賃を払う」だけでなく「収入を立て直す」側の支えになります。先ほどの自立相談支援機関でも、こうした制度を含めて相談に乗ってもらえることが多いので、まとめて相談してしまうのも一つの方法です。

家計全体の立て直し方を先に整理したい場合は、赤字家計を抜け出す5ステップや貯金ゼロから始める家計立て直し完全ガイドも参考にしてみてください。

借金で家賃を払う前に、いったん立ち止まる

家賃が払えないとき、つい「とりあえずカードローンや後払いで埋めよう」と考えてしまうことがあります。気持ちはとてもよく分かりますが、ここはいったん立ち止まってほしいところです。

借りて支払うと、その月は乗り切れても、翌月以降は家賃に加えて返済も必要になります。収入が変わらないままだと、毎月の負担が前より重くなり、結果的に苦しさが雪だるま式に増えてしまうことがあります。特にリボ払いや高金利の借り入れは、返済が長引きやすく、後から効いてくる負担になりがちです。

借りる前に検討してほしいのは、ここまで紹介してきた相談先と制度を先に当たることです。

- 自治体の自立相談支援機関に相談する

- 住居確保給付金など、使える可能性のある制度を確認する

- お金の借り入れや返済で迷っているなら、消費生活センターや、法的な相談ができる窓口(法テラスなど)を確認する

公的な貸付制度のように、民間のカードローンとは性質の異なる支援もありますが、「自分の状況でどれが適しているか」は専門の窓口で相談しながら判断するのが安全です。返済義務や契約に関する法的な判断は、この記事だけで決めず、必ず公式窓口や専門家に確認してください。

なお、相談と並行して、使っていないものを売って手元の現金を少しでも確保する、といった小さな工夫もできます。ただしこれはあくまで一時的な補助であり、根本的な解決の中心は「相談して状況を整えること」だと考えてください。

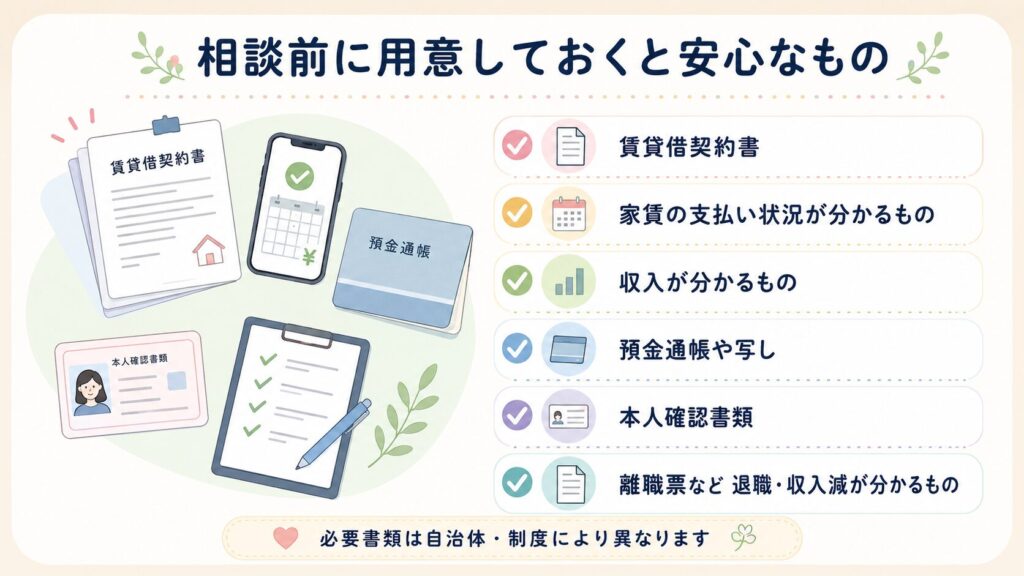

相談に行く前に用意しておくと安心なもの

窓口に相談するとき、手元にあると話が進みやすい書類の例をまとめます。あくまで一般的な目安で、必要なものは自治体や利用する制度によって異なります。事前に「何が必要か」を窓口で確認すると確実です。

- 賃貸借契約書(家賃の金額や契約内容が分かるもの)

- 直近の家賃の支払い状況が分かるもの

- 収入が分かるもの(給与明細、源泉徴収票など)

- 預金通帳やその写し

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 退職・収入減を確認できるもの(離職票など、該当する場合)

全部そろっていなくても、相談自体はできます。「まだ書類が手元にない」段階でも、まずは連絡してみて構いません。

家賃滞納前後の行動チェックリスト

最後に、ここまでの流れをチェックリストにまとめます。上から順に、できるところから進めてみてください。

- 家賃の金額・支払日・不足額を書き出した

- 家賃以外に迫っている支払いも確認した

- 管理会社・大家さんに早めに連絡した(連絡日・内容をメモした)

- お住まいの自治体の相談窓口(自立相談支援機関)を調べた

- 住居確保給付金など、使える可能性のある制度を確認した

- 失業・収入減の場合は、ハローワークや就労支援も確認した

- 借りて埋める前に、相談先・制度を先に当たった

- 相談に必要そうな書類を確認・準備した

一度に全部やろうとせず、今日は一つ、明日は一つ、というペースで構いません。

まとめ:早めの相談が、選べる手段を残す

家賃が払えないという状況は、本当に苦しいものです。でもそれは、あなた一人だけで抱え込むしかない問題ではなく、相談できる窓口や制度が用意されている問題でもあります。

大切なのは、不安なまま放置せず、できるだけ早めに動くことです。早く相談するほど、選べる手段が多く残っている可能性が高くなります。制度が使えるかどうかは状況によって異なりますが、「相談すること」自体は、誰でも今日から始められます。

今日できる小さな一歩として、まずは次のどちらかから始めてみてください。

- 家賃の不足額を紙に書き出してみる

- お住まいの自治体の相談窓口を一つ調べてみる

家賃以外の支出も含めて家計全体を立て直したいときは、固定費の見直し完全ガイドもあわせて確認すると、毎月の負担を軽くするヒントが見つかります。家賃以外の支援制度を幅広く知りたい場合は、お金がないときに使える支援制度まとめも参考に、自分の状況で使えそうな制度を探してみてください。